中国との貿易取引を行うには、いやでも人民元で支払いをしたり、人民元を受け取ったりせざるを得なくなってくる。現在は、契約や支払いを米ドルで行う取引が中心だ。しかしこうした取引では、例えばドルと人民元、ドルと円という2回の外貨取引コストがかかる上に、為替レートの変動によるリスクも二重に発生する。

今後中国の輸入がさらに拡大すれば、人民元建ての貿易取引は拡大し、自国通貨と人民元との直接取引を拡大しようという動きはより強くなっていくだろう。中国と取引する企業は、自国通貨と人民元との間の為替レートの変動による損失を避けるためには、どうしてもある程度の人民元建ての資産・負債を保有することが必要になる。先行きの為替レートの変動に対するヘッジ取引の需要も増えていき、金融取引は重層化して急速に拡大していくだろう。

「自由に取引できる通貨」であることが条件?

SDRの通貨バスケットに人民元が入ることに、どのような意味があるのだろうか?SDRの価値を決める通貨となるための条件は、「世界の貿易及び金融システムにおける通貨の相対的重要性」だけではなくて、自由利用通貨(Freely Usable Currency)であるという条件がある。

2010年11月に実施された前回の見直しでは、財・サービスの輸出額と他の国々が外貨準備として保有している額に基づいて構成比が決められた。人民元は貿易での利用などで重要性が高まっているものの、自由に取引できないという理由で採用が見送られた。

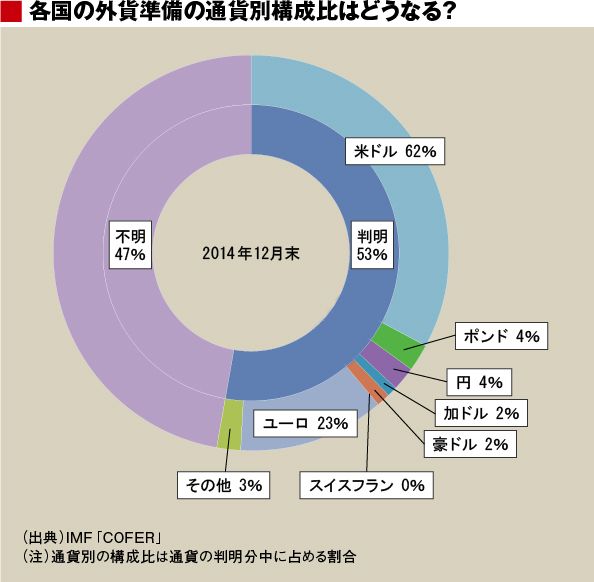

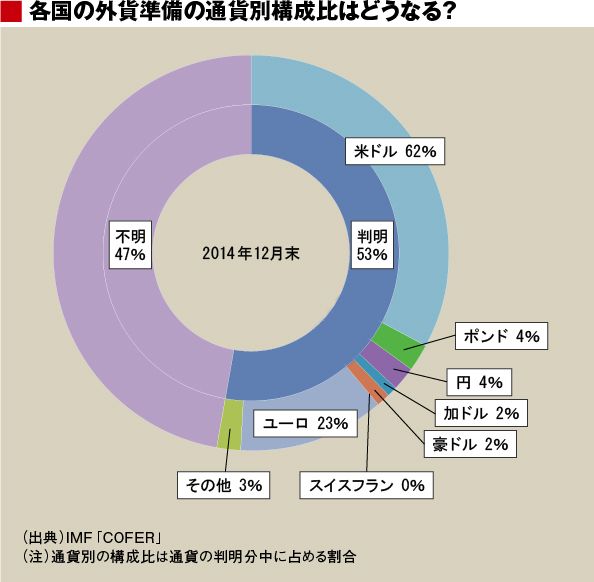

IMFが発表している外貨準備の通貨別構成でも、通貨の判明分の中では米ドルが6割以上でユーロが2割強、ポンドと円がそれぞれ4%程度、カナダ・ドルとオーストラリア・ドルがそれぞれ2%程度だ。ここには人民元の影も見えない。

インド中央銀行のラグラム・ラジャン総裁は、かつてIMFの調査局長だったことがあるが、著書の中で「・・・原理的にはこうした(人民元の)所有は、IMFによって(外貨)準備として見なされない、なぜなら人民元は交換可能な通貨ではないからだ。」(筆者の訳)と述べている(Fault Lines: How Hidden Fractures Still Threaten the World Economyp248、邦訳『フォールトライン』)。

{kind=link}