1/3 PAGES

2/3 PAGES

好業績にもかかわらず、株価がコロナ前水準に戻っていない、いわゆる「出遅れ銘柄」があればチェックしたい。経済再開が進む中、見直し買いが入る可能性は高い。

また、春号の最大の特徴は「来期」予想に重点が置かれる点だ。春号では、上場企業の7割弱を占める3月決算企業の記事欄は、その過半が来期動向についての記述に割かれる。ここがほかの夏・秋・新春号と決定的に違う点だ。春号が発売されるのは3月中旬。「今期」はあと半月で終わり、株式市場の関心も年明けごろからすでに来期の業績予想に移っている。

来期に関心が移る中、どのように銘柄を選べばよいのか。株式市場では「赤字で買って、最高益で売れ」という教えがあるが、春号ではあえて今期業績が「ボロボロ」つまり赤字、かつ来期黒字化する会社に目をつけるのも手だ。

投資情報誌でも「来期黒字化する会社を探せ」などといった特集を組むことがあるが、市場はいち早く来期業績を織り込んでおり、来期黒字化という視点だけではいい銘柄を見つけられない。

来期黒字化を分解すると

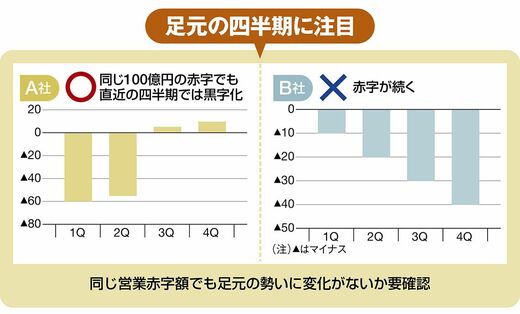

例えば、どちらも通期営業赤字が100億円のA社(下図左)とB社(同図右)があったとする。両社とも来期黒字化の予想だ。しかし、四半期ごとに営業利益を分解すると違った風景が見えてくる。

A社は徐々に赤字幅が縮小しており、第1四半期に大赤字を出したものの、第3四半期には黒字化。通期では赤字でもすでに足元では黒字が定着している。一方のB社は、第2四半期までの赤字額はA社よりも少ないが、各四半期で赤字が膨らみ、第4四半期単独でも赤字だ。この場合、「買い」はA社だ。株式市場は何よりも足元のモメンタム(勢い)を重視する。

3/3 PAGES