1/5 PAGES

2/5 PAGES

1%で計算するのは、下図の下「令和4年中に入居」の場合です。昨年度に設けられた、特別特例取得(下図③)と、特例特別特例取得(下図④)に該当するときに限られます。新築(注文)住宅の場合と分譲・中古住宅の場合で、対象となる契約期間が異なるので、注意してください。

② 受けられる控除の最高額

気になる控除の最高額は、上図のように住宅の区分(環境性能)によって異なります。控除額がもっとも大きくなるのは、認定住宅の場合の35万円(または50万円)、もっとも小さくなるのは、一般の住宅の場合の21万円(または40万円)です。

なお、買取再販住宅、省エネ基準適合住宅、ZEH水準省エネ住宅は、改正により新設された区分です。図表下に「ワンポイント用語解説」をつけているので、ご参照ください。

③ 控除を受けられる期間

控除を受けられる期間は、新築、買取再販住宅の場合は13年です。中古住宅の場合は、上図のように10年のケースと13年のケースがありますので、注意しましょう。

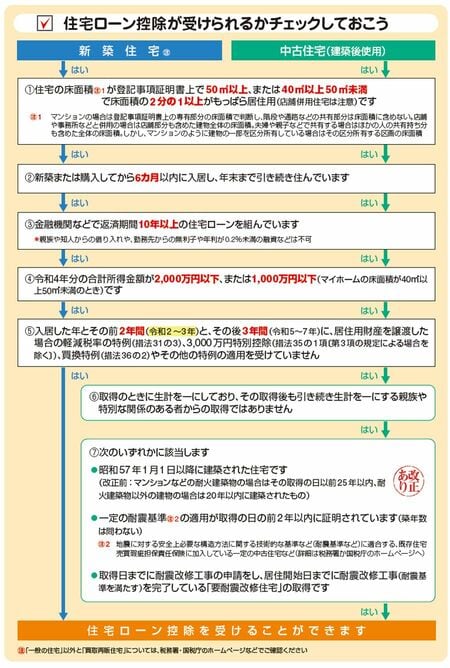

控除を受けられるか、確認しておこう

住宅ローン控除を受けるためには、下図のような条件をクリアしている必要があります(一般の住宅と中古住宅のフローチャートです)。念のため確認しておきましょう。

国税庁のホームページの「確定申告書等作成コーナー」で申告書を作成すると、こうした条件も画面上でチェックできるのでおすすめです。

3/5 PAGES

4/5 PAGES

5/5 PAGES