1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

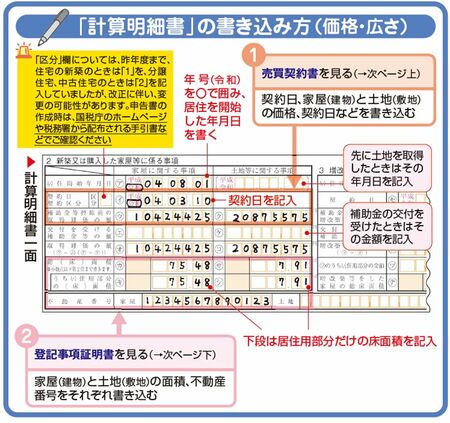

売買契約書と登記事項証明書の内容を、下図のように、計算明細書の「2 新築又は購入した家屋等に係る事項」に書き込みましょう。

下図の「区分」欄(黄色の注意書き部分)については、新築(注文住宅)の場合は「1」、分譲住宅の場合は「2」、買取再販住宅の場合は「3」、中古住宅の場合は「4」と記載します。この例は、 新築分譲マンションを購入しているので、「2」と記入します。

ここまでの記入を終えたら、下図の「4 家屋や土地等の取得対価の額」に移ります。先ほど書いた土地と建物の取得対価の額を書きうつして、合計します。

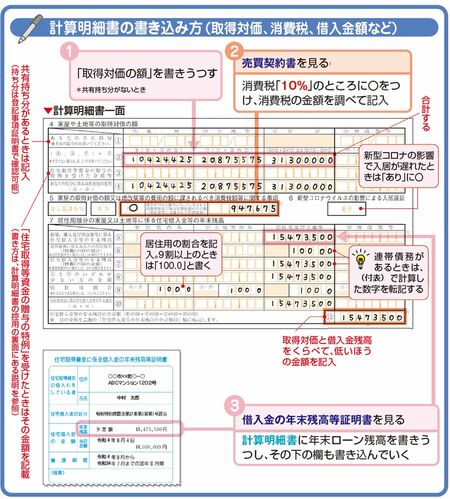

続いて、売買契約書を見て、「5 家屋の取得対価の額又は~」の箇所に、消費税についての内容を書き込みましょう。

さらに「7 居住用部分の家屋又は土地等に~」の箇所を、借入金の年末残高等証明書を見ながら、記入していきます。

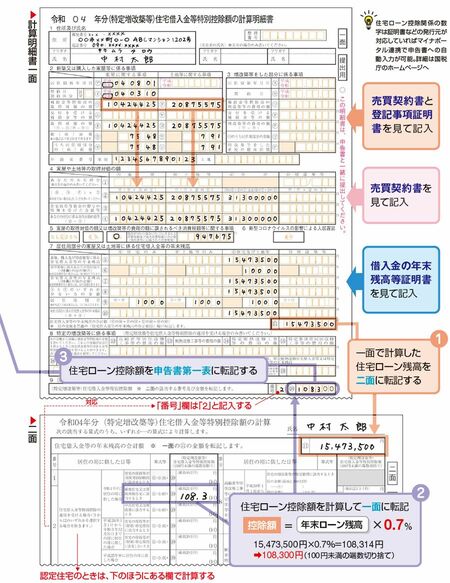

住宅ローン控除額の計算

ここからは住宅ローン控除額の計算に入ります。

下図のように、住宅ローン控除額を計算明細書の二面で計算して、その金額を一面に転記しましょう。

(上の図表の③から左に伸びている紫の線は、下の図表に続きます)

5/5 PAGES