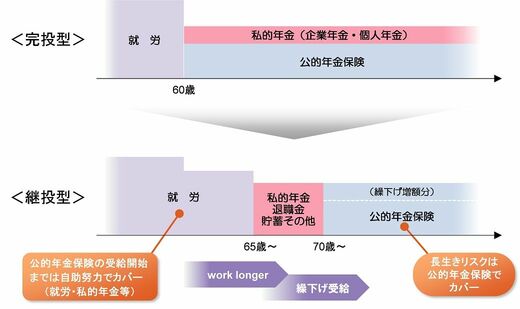

就労延長とは、文字通り「就労する期間を延ばすこと」である。引退時期を1年先延ばしにすると、引退後に向けた準備期間が1年長くなるだけでなく、引退後の期間も1年短くなるため、老後資金準備にとっては二重(準備期間の延長&取崩し期間の短縮)でプラスになる。さらに、厚生年金保険の適用事業所あるいは企業年金の実施事業所で引き続き就労する場合は、将来の公的年金および企業年金の増加が期待できる。

一方、「働けるうちはなるべく長く働こう」と主張すると、決まって「死ぬまで働かせる気か!」との批判がつきまとう。しかし、先発投手(就労延長)が登板しないとなると、そのしわ寄せは中継ぎ陣(私的年金等)と、抑え(公的年金)に及ぶ。就労延長の本質は「死ぬまで働く」ことではなく、「少しだけ現役期間を延長する」ことだ。そして、高齢期は現役期と同じような働き方をする必要はなく、個々人がそれぞれ自分のペースで働けばよい。

終盤を任せるリリーフエースに欠かせない機能

公的年金の最大の機能は「終身給付」、すなわち「一度受け取り始めたら亡くなるまで受け取り続けることができる」点にある。また、わが国の公的年金には、受給開始年齢を65歳よりも遅らせることで年金額が増加する「繰下げ受給」というしくみがあり、これを活用することで終身給付の厚みをさらに増すことが可能だ。

一方、公的年金については、マスメディアや専門家が「年金額が2~3割も減らされる」だの「支給開始年齢が75歳以上に引き上げられる」だの「少子高齢化でいずれ破綻する」だのといたずらに不安を煽るため、大多数の国民が制度に不安・不信を抱いている。

しかし、日本の公的年金はよくよく考えて作られた制度であり、制度そのものが破綻することはありえない。少子高齢化の影響等により年金額が減額される可能性はあるものの、老後生活設計の大幅な見直しを迫られるほどの極端な減額までは見込まれていない。公的年金は、それだけで老後生活のすべてを賄うのは難しいが、老後生活の「土台」には十分なり得る。

また、終身給付は、保険集団内でのリスク移転(不幸にして早期に亡くなった被保険者の給付原資を想定以上に長生きしている被保険者へ移転)を前提に制度設計されている。終身給付という機能を有する公的年金は、老後のための単なる貯蓄ではなく、国民全体で長生きリスクに備える「保険」であり、人生という「いつ終わるかわからない試合」の終盤を任せるリリーフエースにとっては欠かせない機能だ。これは、私的年金や貯蓄・資産運用で肩代わりできるものではない。