総合経済対策の財源は、その大半を国債増発に頼らざるをえない。

したがって、それを予想して、長期金利が上昇する(国債価格が下落する)。

ところが、日銀は、債券の利回りと償還期間との相関性を示したイールドカーブについて長期金利と短期金利の誘導目標を操作する「イールドカーブ・コントロール」(YCC)政策によって、長期金利を抑えている。つまり、国債価格が本来は下落するはずなのに、それを買い支える政策を行っている。したがって、長期国債の価格が、本来あるべき水準に比べて、高すぎる水準になっている。

日銀は、買いオペを行って、0.25%という低い金利で国債を買う(高い価格で買う)。だから、日銀に国債を売る人はいる。

しかし、市場では、その価格で売買はできない。価格が高すぎて、買い手がいないからだ。

つまり、日銀との間の固定価格での取引のみが行われ、市場では、国債が取引されない。

この意味で、日本の国債市場は、機能しなくなってしまった。

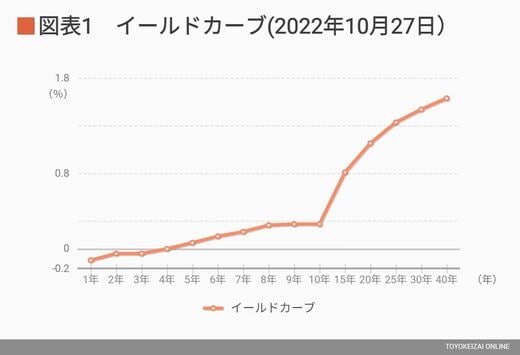

抑圧されて不自然な形になったイールドカーブ

日本銀行は、2016年9月に「イールドカーブ・コントロール」政策を導入した。これは、政策金利だけでなく、長期金利も直接の統制下に置く方式だ。

具体的には、10年国債の金利に目標値を設定し、国債の買いオペによって、長期金利をその上下の一定範囲内に抑えようとするものだ。

長期金利の直接コントロールは、アメリカ連邦準備制度理事会(FRB)が1942年から1951年に実施したことがあるが、その後は、どの国の中央銀行も採用したことがない政策だ。

現在のイールドカーブの形状を見ると、図表1のように、10年金利が低く抑えられ、それより期間の長い金利が急に高くなるという、不自然な形状になっている(なお、日本のイールドカーブは、異次元金融緩和導入前も、10年までは比較的平坦だが、それ以降で傾きが急になる形になっていた。ただし、現在ほど不自然な折れ曲がりではなかった)。

(外部配信先では図表などの画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

これは、明らかに市場の実勢を表していない。