ここでいう「貯蓄」とは銀行の普通預金、定期預金にお金を貯める「貯金」だけをさすのではありません。

株式や投資信託や債券への投資、貯蓄型の保険への加入など、保有する金融資産全体が「貯蓄」にカウントされます。

自分の手取り収入の中からどれだけの額を投資に回せるかというのが貯蓄率なのです。

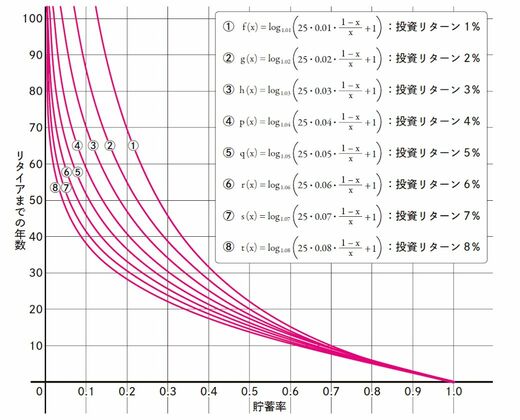

「貯蓄率」と「FIREするまでの期間」の相関関係

次のグラフは「貯蓄率」、投資で得られる1年間の利回りを示した「投資リターン率」と「FIREするまでの期間」の相関関係を表したものです。

そして、四角の中の式は「総資産が25年分の生活費に達するためには何年かかるか」を、貯蓄率を変数にして対数関数で表したもの。総資産は運用を続けることが前提で、その投資リターンが年率1~8%である計8パターンで計算しています。

右辺の( )内が総資産で、xは貯蓄率を示しています。貯蓄率が低いほど(つまり支出が多いほど)25年間に必要な総資産は増えます。例えば、その総資産が投資リターン1%の場合、「1.01のパフォーマンスを何年複利で続ければ、達成できるか」が縦軸の達成年数で示されています。

貯蓄率0.1とは収入のうち10%を貯蓄に回し、残りの90%は支出に回して使ってしまうという意味になります。0.9ならば収入の90%を貯蓄し、支出は10%だけ、つまり収入の10%で生活していくことを示しています。

ポイントは、投資リターンの利回り(1~8%の8パターン)と貯蓄率によって、FIRE達成までの年数が違っていること。

例えば貯蓄率が50%で、すべて米国株インデックスに投資したとしましょう。

米国株インデックス投資ではリターンが5%は期待できるので、この表で貯蓄率0.5と投資リターン5%のラインをたどるとリタイアまでの年数は17年ぐらいです。

年収300万円なら貯蓄率50%は150万円。つまり150万円を投資して、残りの150万円で生活することになります。すると約17年間でFIREできるわけです。