1/2 PAGES

INDEX

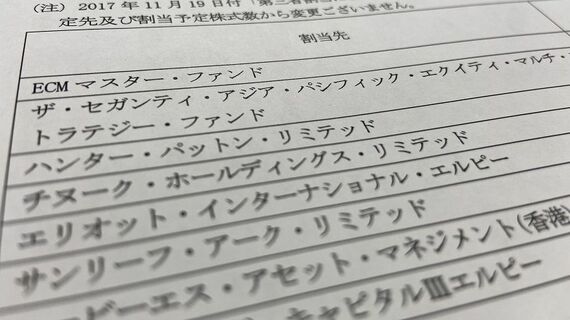

増資の引き受け手には60もの海外ファンドが名を連ねた(編集部撮影)

わずか半年で100億円──。2017年12月に東芝が行った6000億円増資を引き受けたあるファンドは、多額の利益を手にした。

この増資について金融関係者たちは、「東芝最大の失敗だ」と口をそろえる。それは、東芝にもたらされた弊害があまりに大きかったからにほかならない。

当時の東芝は2年連続の債務超過による上場廃止の危機にさらされていた。債務超過解消の施策として、メモリー半導体事業の売却を試みたが、独占禁止法の審査に時間がかかり、決算期末に間に合わないことが濃厚となっていた。

債務超過を解消するもくろみだった

そこで打ち出されたのが6000億円増資だ。当時予想されていた債務超過額は7500億円。増資をすれば、その大半をカバーできる。これに税負担の軽減や米原発子会社・ウエスチングハウス関連の資産譲渡を組み合わせて、債務超過を解消するもくろみだった。

ここでひときわ目立つ活躍をしたのが、主幹事を務めた米ゴールドマン・サックス(GS)だった。限られた時間で6000億円もの大金を集めてみせたのだ。日系の証券会社は、「海外投資家に強いGSだから実現できた。僕らには到底まねできない」と舌を巻いた。

ところが、ここに落とし穴があった。

この記事は有料会員限定です

残り 757文字