改正のポイントの1つ目である「加入年齢が65歳になるまでに延長」は2022年5月から施行されました。ただ先ほども少しお話ししましたが、全員が対象ではありません。

60歳以降も積み立てるには、国民年金に加入していることが条件となります。

60歳以降も会社員や公務員として働き、国民年金に加入している場合や、自営業者やフリーランス、専業主婦(夫)であれば60歳以降、国民年金に任意加入している場合に限られます。

国民年金への加入の義務は20歳から60歳に達するまでの40年間です。60歳の時点で国民年金が満額支給になる「加入期間40年」に届いていなければ、自営業や専業主婦(夫)の人は、40年に足りない分、保険料を支払って加入の継続ができます。この仕組みのことを任意加入といいます。

ということは、自営業や専業主婦(夫)の人は、60歳で国民年金の加入期間が40年に達していたら、iDeCoも延長できないということになります。つまり、この改正は60歳以降も働く会社員や公務員が主な対象になります。

ここで、会社員の方が55歳からiDeCoを始めた場合をシミュレーションしてみましょう。掛金は月2万3000円、年利3%で計算すると……。積立額は10年間で約45万円増、節税効果は1年間に約4万円もお得になります!

10年間で約40万円も節税できて、65歳の時点で約320万円もの額が受け取れるのはうれしいですよね。65歳以降はケガをすると入院生活が長くなったり、自宅のリフォームや住み替えなど、思わぬ出費もありますから、まとまったお金があると安心です。

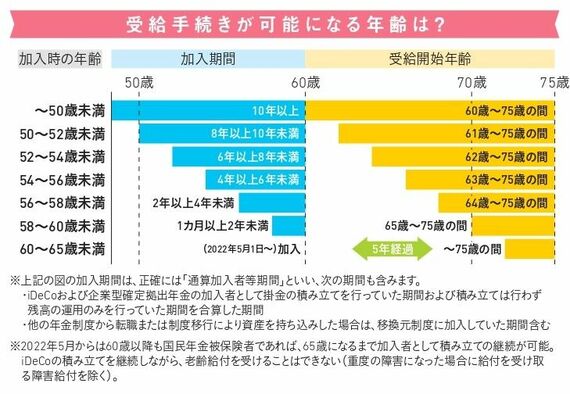

改正②受給開始年齢の上限が75歳まで延びた!

これまで、受給開始年齢は60歳から70歳までの間で選べましたが、22年4月から上限が75歳までに延長になりました。

下の図は受給開始年齢の早見表ですが、55歳で加入した場合、60歳までの加入期間は4年以上6年未満となり、受給開始年齢は63~75歳の間から選ぶことになります。受給開始が延びた分、運用できる期間も長くなり、お金が増えるチャンスも大きくなります。

ただし、その間も運営管理手数料がかかることをお忘れなく。