1/4 PAGES

2/4 PAGES

3/4 PAGES

今後物価上昇率が2%という状態が実現しても、所得が増えなければ消費はどこかで失速することになる。所得が増えない中で消費を増やすためには、家計は貯蓄率のマイナス幅をさらに拡大させなければならないが、老後生活を考えれば資産をどんどん取り崩して消費に充てるということは期待できないだろう。

財政赤字を賄えるのか?

日本の家計金融資産は2014年9月末時点で1650兆円もあり、豊富な家計貯蓄があるので大量の国債発行は問題ないとするコメントをよく見かける。確かに残高(ストック)の家計貯蓄は多額だが、毎年の貯蓄(フロー)がかつてのように豊富にあるわけではない。貯蓄率がマイナスになっているのだから、毎年新たに発行される大量の国債を家計の貯蓄が吸収することは既にできなくなっている。

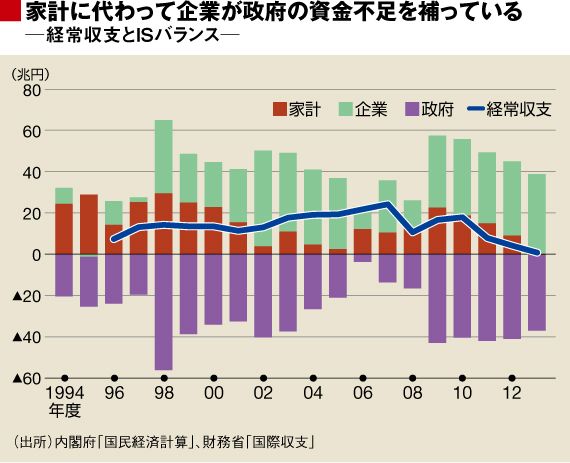

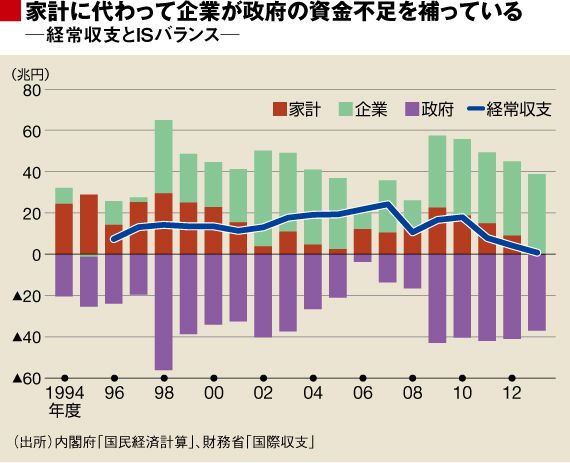

2007年度に24.3兆円あった経常収支の黒字が2013年度には8300億円にまで減ったものの黒字は維持された。家計、企業、政府の貯蓄・投資バランスである資金過不足を合計すると、経常収支になるという関係がある。

この関係からは、黒字が維持されて国内資金で財政赤字が賄われたのは、家計部門が資金不足となったものの、企業部門が大幅な資金余剰となったためだということがわかる。

毎年の所得の多くを貯蓄して使わずにいるのは家計ではなく企業だ。日本が、巨大な財政赤字を海外からの資金に頼らず国内でファイナンスできている理由は、家計の貯蓄で賄われているからではなくて、企業が投資に消極的であることにより生まれる毎年の貯蓄が巨大だからなのだ。

家計の貯蓄(余剰資金)を、株式市場(直接金融)や銀行(間接金融)を通じて、企業部門が借り入れて投資を行うという、経済学の教科書で説明されていた普通の経済の姿と、現在の日本経済の姿は大きく異なっている。

4/4 PAGES

{kind=link}