生命保険業界の一部で、「日本人の2人に1人はがんになる」「万が一重たい病気になったときに、高額の医療費を本当に支払えますか」などと、顧客の不安をあおる営業が横行してしまっているからだ。

あろうことか、その”あおり営業”を社会保障制度に明るい国会議員にしたことがきっかけとなって、今回のような監督指針の見直しにつながったという経緯がある。

ある金融庁幹部は「そもそも2人に1人ががんになるのは、80歳を過ぎてからの話だ。データをねじ曲げて伝えながら、公的保険制度の説明をすっ飛ばして、生命保険を売り込むのはもってのほかだ」と指摘する。

金融庁は今春にも、手厚い保障がある公的保険制度についてわかりやすく解説したウェブサイトを作成する予定で、国民に理解を深めてもらう活動に力を注ぐ方針だ。

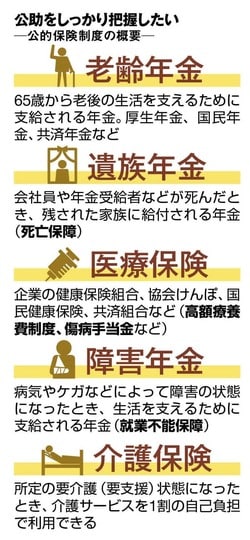

実際、公的保険制度によってどのような保障が受けられるのか、確認していこう。さまざまな公的保障があるが、中でも知っておきたいのは「高額療養費制度」だ。

高額療養費制度で、がんでも負担小さい

仮にがんと診断されて入院することになり、100万円の医療費がかかったとしよう。現役の会社員であれば、自己負担3割で30万円を支払う必要があると思うかもしれないが、実はそうではない。年収にもよるが、高額療養費制度によって、自己負担額は15万円など、本来の半分程度の水準に抑えることができるのだ。

10万~20万円程度の臨時的な出費に、毎月数千円、年間で数万円の保険料を支払ってまで、生命保険会社の医療保険に入ることに対し、疑問を感じる人がいても何らおかしくはない。

病院で入院した場合は個室で療養したい、先進技術の治療を受けたいといった希望があれば、公的保障では賄いきれない。そのときに初めて、民間の医療保険への加入を考えるというスタンスで十分ともいえる。

その一方で、ここ数年はコロナ禍によって、健康不安への意識が高まっている。実際に陽性者となり、自宅療養となったけれども、入院扱いとして保険金が出たことで、医療保険の恩恵を感じた人は少なくないはずだ。

損得勘定よりも、安心感を求めての保険加入は、決して否定されるべきものではないだろう。家計の実情を見ながら、公的保障にプラスしておきたい保険は何か、じっくりと考えてみてほしい。