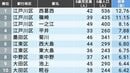

家賃の場合、延滞に対する対処は二重三重にされている。家賃保証会社に委託して延滞時には家賃を肩代わりしてもらう契約は全体の75%に及ぶし、連帯保証人を立てたり、預り金である敷金を充当したりする。

先ほどのJ-REITの運用物件の入居者の場合、100%に近い確率で保証会社に入っている。そうなると、リスクは保証会社が負っていることになる。家賃の延滞が発生したら、マニュアルに従って粛々と対応することになる。要は債権を回収して、退去させるのである。

日本賃貸住宅管理協会が行った「家賃債務保証の利用状況調査」の結果では家賃保証会社の入居不可の割合は、外国人が4.4%、生活保護受給者が4.0%、単身の高齢者(60歳以上)が3.4%となっている。つまり、ほとんどのケースで許可しているということだ。それに甘んじて住み始める人は多いと想定される。

J-REITが運用する物件で年収にしめる家賃の割合が増えているのには、他にも理由がある。それは、住宅手当の増額である。日本では労働力人口が既に減少している中で働き手不足が深刻である。新卒などの採用が激化する中で、住宅手当などの福利厚生が手厚くなる傾向がある。特に、上場企業などの大企業やIT関連の企業は住宅手当を増やしている。これにより、実質的な家賃負担は年収比率より軽減されていることになる。

同じ「年収の25%」払うなら

年収の25%を賃貸の家賃に支払うなら、その35年分の金額の分譲マンションを購入することができる。今は超低金利に税制の優遇もあり、13年間はほぼゼロ金利で計算できるからだ(入居時期など条件による)。そうすると、以下の年収の人はいくらの物件が買えるかをまとめたものが以下だ。

- 年収:400万円、年間支払額:100万円、物件価格:3500万円(233万円)

- 年収:600万円、年間支払額:150万円、物件価格:5250万円(350万円)

- 年収:800万円、年間支払額:200万円、物件価格:7000万円(467万円)

- 年収:1000万円、年間支払額:250万円、物件価格:8750万円(584万円)

( )内は単身者や夫婦二人暮らしなどに需要が高い50㎡のマンションとした場合の坪単価だ。単身であっても年収600万円あれば、かなりいい立地でマンションを購入することができる。いい立地ということは資産価値が高いということだ。

坪350万円ほどのエリアでは年間1%程度しか下落しないケースが多い。そうなると、10年間で10%の下落で、物件価格5250万円のマンションは525万円の下落後の4725万円で売れることになる。諸経費(例えば、中古の売買の仲介手数料や税金等)合計で8%かかったとしても420万円なので、合計945万円(月割で7.9万円)の住居費になる。これに対して、同じ家賃を払うなら、10年間で1500万円にのぼる。555万円持ち家の方が有利ということになる。