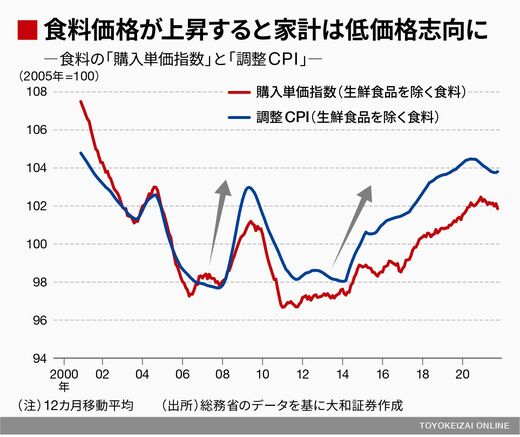

生鮮食品を除く食料(以下、食料)の「購入単価指数」と「調整CPI」(「購入単価指数」の対象品目で再構成したCPI)を比較すると、食料価格が上昇する局面では、「購入単価指数」が伸び悩む(低価格商品にシフトする)傾向がある。

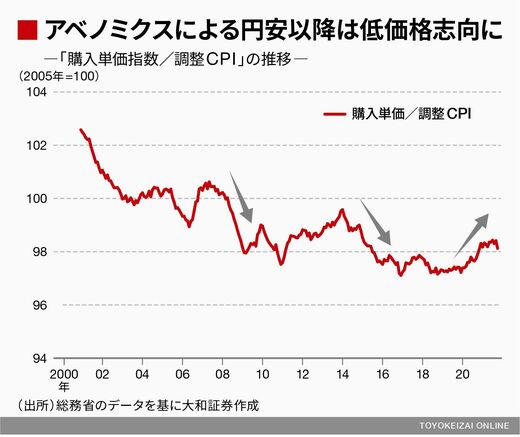

「購入単価指数」を「調整CPI」で割った値(以下、「購入単価指数/調整CPI」)を確認すると、アベノミクス以降の円安によって食料価格の値上げが相次いだ2014年以降、家計の低価格志向が強くなったことがわかる。

他方、直近では「購入単価指数/調整CPI」が上昇している。この動きが継続すれば、今回の食品「値上げラッシュ」は難なく終える可能性がある。「購入単価指数/調整CPI」の決定要因が、家計の「値上げ耐性」を占うことになるだろう。

「実質賃金」「エンゲル係数」「コロナ禍」の影響

家計の「低価格志向」(「購入単価指数/調整CPI」)の決定要因としては、①実質賃金、②エンゲル係数、③コロナ禍が挙げられる。

実質賃金が低下すれば家計の購買力は低下するため、家計の「低価格志向」は強くなりやすい。特に食料は必需品であり、消費量を減らすことが難しいため、家計は購買力が低下すると「低価格志向」を強める可能性が高い。

また、2014年以降のエンゲル係数の上昇も食料の「低価格志向」に結び付いている可能性が高い。エンゲル係数は消費支出に占める食料費の割合であり、数字が大きいほど相対的に食料費が家計の負担になっていると感じやすい。

最後に、逆に「コロナ禍」は低価格志向を弱めているようだ。足元の「購入単価指数/調整CPI」の上昇は、そうした影響だろう。例えば、①コロナ禍の巣ごもり需要で良い食品を購入する動き(サービスの代替)や、②感染を警戒して一つの店舗で高い食品を妥協して購入している例が想定される。また、その結果として小売店側は安売りセールの頻度を落とすだろう。