1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

大手金融機関がこうまでして短期の利益を追求するのは、そこで稼がないとその巨大な組織を維持できなくなってしまったからです。

金融機関も人を抱えてビジネスをしている以上、利益を得なければならないのは当然です。ただ、その利益が顧客である投資家と相反していることは否めません。とくに現状ではコストの高い商品ばかり提案されているのが実態です。

こうした構造や背景を踏まえて、金融機関と向き合うことが、シニア投資ではとくに大切です。

シニア世代の「減らさない運用」に最適な金融商品とは

こういったトラブルを防ぐために、多くの方に知っていただきたいのが「シニア投資」という考え方です。

これから資産を築いていく現役世代と、貯蓄や退職金などで資産を築いてきたシニア世代とでは、ニーズも、投資の考え方も、最適な金融商品もまったく違います。

私のところに相談に来るお客様の多くは、ガンガン儲けることは望んでいません。大事な資産を「減らさない」安心を求めています。

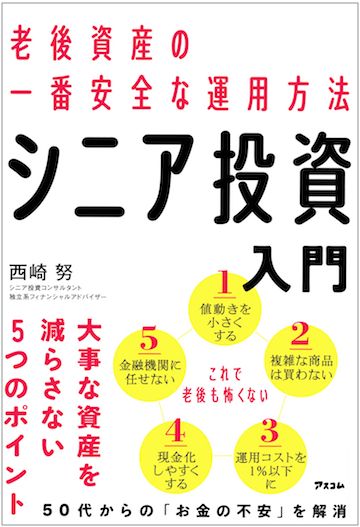

私の考えるシニア投資のポイントは次の5つです。

①値上がりで儲けようとしない

②仕組みを理解しにくい商品は買わない

③運用コストは最大でも年1%以下に抑える

④現金化するタイミングを決めておく

⑤1つの金融機関だけに頼らない

②仕組みを理解しにくい商品は買わない

③運用コストは最大でも年1%以下に抑える

④現金化するタイミングを決めておく

⑤1つの金融機関だけに頼らない

『老後資産の一番安全な運用方法 シニア投資入門』(アスコム)書影をクリックするとアマゾンのサイトにジャンプします

当たり前のように感じるかもしれませんが、これらをチェックリストのように頭に入れて金融機関の話を聞いてみると、真逆の提案をされていることがよくあります。「人気の商品」とか「値上がりが期待できます」「毎月分配金が入って安心」などと言われると、そこにばかり気を取られてしまいますが、冷静になって考えればシニア世代が選ぶべき運用方法は、実にシンプルです。

例えば債券などは仕組みが単純で、比較的値動きが少ない金融商品です。しかし金融機関ではほぼ提案されません。

いずれにせよ、資産運用は当人のニーズありきです。金融機関の「売りたい商品」ありきの提案にうかつに乗らないために、親子で相談したり、第三者に相談するなどして、リテラシーを高める必要があるでしょう。