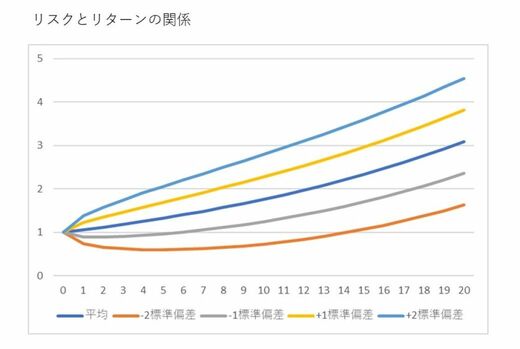

標準偏差を2倍(2σ)にすると、リスクは+45%から−35%の範囲に95%の確率で収まるので、1年間に最悪の場合は35%下がるという目安を知ることができます。100万円を一括投資した場合、1年間で最悪の場合は最大35万円の損を覚悟しなければならないということです。いいときはプラス45万円です。ただ売却や解約をしなければ、それは含み損の状態です。お金が必要な時期に、下落した投信を解約せざるをえないということにならないように、余裕資金で行うことが大切です。

仮に日本株式で運用するインデックス投資信託30万円、先進国株式で運用するインデックス投資信託70万円の計100万円を保有すると、期待リターンは約5.8%、リスク約16%です(国家公務員共済組合連合会の前提数値「2018年度業務概況書」をもとに計算)。1年間に最悪の場合約26万円下落の可能性がありますが、同時に38万円ほど増えるかもしれません。

1年間のリスクとリターンが変わらないことが前提ですが、運用を長く続けていくと、考え方としては下の図表のように長期投資が有利といえるでしょう。

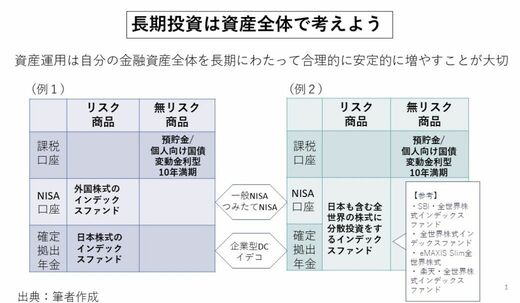

資産全体でリスクを分散しながら長期投資する

斉藤さんは、生活費の半年分ほどの貯金があるので、今後は、NISAで毎月3万3000円、iDeCoで毎月2万3000円を投資することにしました。そこで、投資対象はどう考えればよいのでしょうか。

投資の考え方はさまざまですが、仕事が忙しくて手間のかかることをしたくないという斉藤さんに、「資産全体でリスクを分散させること」を伝えました。iDeCoやつみたてNISAの中でそれぞれ分散投資をしなくても、図表のように、資産全体で分散するのです。保有する投資信託を最小限にすることができます。

図表の「例1」は国内外のインデックス投資を持つ場合、「例2」は私たちの生活を支えている日本企業も含めて、世界中の主要企業の株式に投資する株式投資信託を1本だけを持つ場合です。つみたてNISAのラインナップの中から4本をご紹介しています。