1/5 PAGES

2/5 PAGES

しかし、選挙前には、バイデントレードとは「株高・債券安(金利上昇)・ドル安」だと言われていた。これは以下のような解釈に基づいていた。「バイデン候補が勝利した場合、民主党政権下での拡張財政路線から金利は上昇するが、公的需要が牽引する格好で実体経済は好調となるため株高となる。為替市場では拡張財政と引き換えに”ドルの過剰感”が強まることからドル安が進む」

だが、既報の通り、上院議会選挙では共和党が過半数を占めたため、バイデン候補が勝利しても財政政策における民主党色は薄まるとの思惑から金利が低下し、それが株高を呼び込んでいるとの解説が散見される。しかし、そもそも選挙前は金利上昇と株高が併存していたのだから、こうした上院選の結果を交えた株高の解説は後講釈である。結局、金融市場は見たいものしか見ない。だからこそ、容易には変わらないエッセンスを捉えておく必要がある。

「低金利の長期化、巨額財政赤字」で「ドル過剰感」

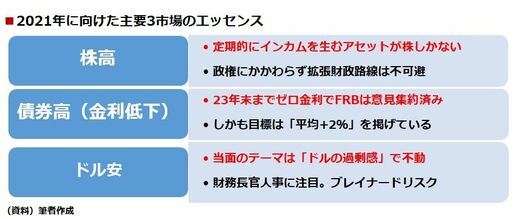

現状から将来にかけて「株高・債券高(金利低下)・ドル安」が予想される。そのエッセンスを簡単に図にまとめてみた。

まず、株高。株が買われ続けていることについて政治情勢はたいして関係がない。株が好まれるのは、過剰流動性の下、「定期的にインカムを生むアセットが株しかないから」というのが筆者の基本認識だ。こうした「株の債券化」はコロナショック以前から語られてきたフレーズである。名目GDP(国内総生産)に対する株式時価総額の比率はバフェット指標として知られるが、この上昇は今に始まったことではなく低金利が常態化する中で継続してきたものだ。傾向という意味では過去10年の話とも言える。誰が大統領になるのかがそれほど有力な説明変数になるとは思えない。

3/5 PAGES

4/5 PAGES

5/5 PAGES