1/4 PAGES

2/4 PAGES

データを見ても、住宅投資の伸びは明らかだ。すなわちアメリカの実質住宅投資の伸び率は、1990年代の初めにはマイナスになることもあったのだが、90年代の後半からは継続してプラスとなり、02年から05年までは継続して5%以上となった。04年においては、9・8%という極めて高い値になった。アメリカは住宅建設ブームに沸いたのである。

家計消費も増加した。前回の図で見たとおり、家計消費の伸び率がGDPの伸び率を上回っているのが注目される。伸び率の差はわずかなものだが、家計消費はGDPの7割程度を占める巨額なものなので、経済活動には大きな影響を与える。

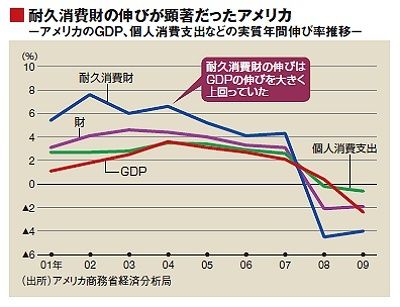

さらに注目されるのは、消費の中でも「財」に対する支出、なかでも耐久消費財に対する支出が増加したことだ。下の図に示すように、01年以降の実質伸び率は、個人消費支出が2~3%台であるのに対し、「財」に対する支出はそれより高く、3~4%台だ。そして耐久消費財はそれよりさらに高く、5~6%になっている(02年には7・6%になった)。

消費が所得を上回り貯蓄率が顕著に低下

消費の動向は、伝統的なマクロ経済学が想定しているところとは異なるものだ。マクロ経済学において、家計の消費行動は安定的だとされてきた。すなわち設備投資や住宅投資が利子率などによって大きく変動するのに対して、消費は「消費関数」によって所得と線形的な関係にある。

3/4 PAGES

4/4 PAGES