1/3 PAGES

2/3 PAGES

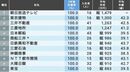

例えば、大豊建設の2020年3月期末の現預金は302億円と、月商の2.2倍ある。同時点の投資有価証券も、住友不動産や京浜急行電鉄株など67億円を所有している。西松建設も同時点で、住友不動産や松竹株など投資有価証券553億円を所有し、総資産の1割超を占める。

株価が割安な点でも共通する。大豊建設の9月8日時点の株価は2794円。PBR0.73倍で、時価総額487億円にすぎない。西松建設は株価1993円、PBR0.55倍で、時価総額は1107億円。淺沼組は株価4270円、PBR0.87倍、時価総額344億円だ。村上系ファンドにとっては、現預金が豊富で割安となれば”狙いやすい水準”と言える。

3社とは別の準大手ゼネコン社員は「株価が安くて、現金や株を持っている。昔の体質から抜け出せず、配当性向もたいして上げず、政策目的の保有株式も減らさないゼネコンもある。そういう会社はファンドに狙われて当たり前」と指摘する。

業界再編の可能性も

3社とも借入金が少なく、自己資本比率は約40%と財務は良好だ。事業もマンション工事に偏らず、土木、建築工事をバランスよく手掛けている。経営が比較的健全な側面も、村上系ファンドの標的となった理由であるようだ。

この記事は有料会員限定です

残り 1323文字