1/3 PAGES

2/3 PAGES

3/3 PAGES

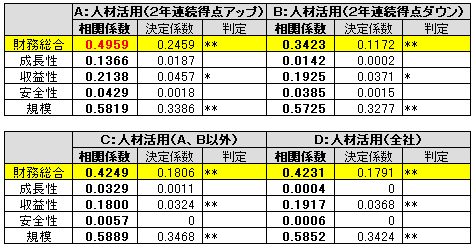

■表2 人材活用得点と財務総合得点の関係

(注)東洋経済が算出したCSR評価の人材活用得点(3年平均)を目的関数にし、財務評価の各得点を説明変数にして単回帰を行った。対象はCSR評価の人材活用得点が3年間揃う667社。ただし、財務評価得点が算出できない場合(計算不能、未上場会社など)は除外。判定の**は1%有意、*は5%有意

(出所)『CSR企業総覧』2010年版、東洋経済CSRデータなど

2年連続得点アップのAグループは、人材活用と財務総合の関係が他のどのグループより相関が高かった(相関係数:0.4959)。逆に2年連続ダウンのBグループは最も低かった(同:0.3423)。Cグループ(同:0.4249)とDグループ(同:0.4231)はAとBの間の数字だった。(出所)『CSR企業総覧』2010年版、東洋経済CSRデータなど

以上のことから、働きやすい制度の導入や能力開発など人材活用を進める(得点がアップしている)企業は、「直近の財務総合得点も高い」ということがわかった。「人材活用得点が低下すると、その水準は高くても財務総合得点は低い」ことも明らかになった。

前回は「人材活用得点と財務総合得点には相関がある」というところまでだったが、今回は「人材活用を“進める”ことと企業の高い財務力に相関がある」ことも判明した。また、「CSR評価データを変化率で見る」ことの重要性を認識することができた。

さて、今後、財務評価の時系列データも使って分析すれば、「人材活用の成果として高い財務力が得られているかどうか」が明らかになるかもしれない(これはあらためて行いたい)。このように実証分析を行うことで、無味乾燥なデータから新しい事実が判明する。CSR評価は歴史も浅いため、まだ実証分析は十分に行われていない。だが、東洋経済「CSRデータベース」のデータを使うことで、さまざまな分析が可能になるだろう。

筆者は東洋経済のアドバイザーとして同チームと共同でさまざまな分析を行ってきた。これまでは財務データを使った分析が多かったが、今後はCSRデータも融合させることで、新しいアプローチにも取り組んで行きたい。

山本昌弘(やまもと・まさひろ)

山本昌弘(やまもと・まさひろ)1960年奈良県生まれ。同志社大学商学部卒業、京都大学大学院経済学研究科博士後期課程中退。2000年より明治大学商学部教授。博士(商学)。この間、ヘンリー・マネジメント・カレッジ客員講師、ロンドン・ビジネス・スクール専任研究員、東北大学経済学部助教授、北アイオワ大学経営学部客員教授等を歴任。「東洋経済新報社財務・企業評価チーム」アドバイザー。専攻は、国際会計論、企業評価論。

著書に『実証会計学で考える企業価値と株価』(東洋経済新報社財務・企業評価チームとの共著、東洋経済新報社)、『良い会社 悪い会社』(共著、東洋経済新報社)、『会計制度の経済学』(日本評論社)、『会計とは何か』(講談社選書メチエ)、『国際会計の教室』(PHP新書)など多数。