65歳以降も働いて収入があれば、年金の受け取り開始時期を遅らせることが可能になります。では、「年金繰り下げ」の効果を見てみましょう。

年金の受給開始は月単位で申請できますが、1カ月繰り下げると年金額は0.7%アップします。1年繰り下げると8.4%、上限の70歳まで繰り下げると42%アップします。65歳から受け取る場合の年金額が10万円とすると、70歳まで繰り下げると14万2000円に増える計算です。増えた額がずっと続くため、長生きするほどお得度が増します。

年金の全額を繰り下げるのが難しい場合は、基礎年金と厚生年金のいずれか一方だけを繰り下げるという方法もあります。また夫婦の場合には、平均的には男性より女性のほうが長生きすることを踏まえ、夫の年金は65歳から受け取り、妻の年金は繰り下げるという選択肢もあります。

「合わせ技」で2000万円以上のアップも可能

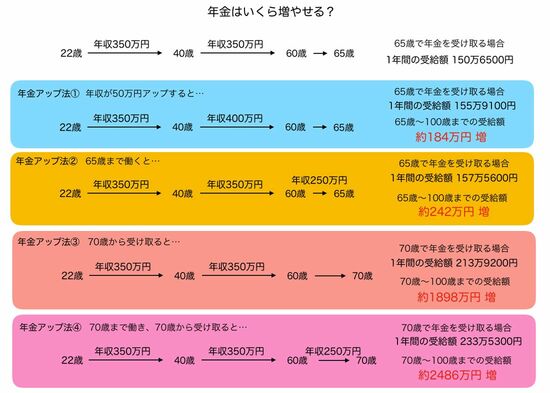

図は40歳の会社員が4つの方法を実践し、年金がいくら増えるかを試算したものです。

現在の年収は350万円で、これが60歳まで続くとすると、年金額は150万6500円です。まず年金アップ法①として、40歳からの年収を400万円に増やすケースについて試算すると、年金額は約5万2600円アップ。100歳までの累計では約184万円の増額になります。

次に、年金アップ法②として、60歳までの年収は350万円のまま、65歳まで年収250万円で働くと年金は157万5600円となり、年金額は約6万9100円、100歳までの累計で約242万円のアップです。

年金アップ法③は、年収は350万円のまま、60歳でリタイアし、受給開始を70歳までに繰り下げるというものです。70歳からの年金は213万9200円で、年金額は63万円以上アップします。受け取る期間は5年短くなるものの、100歳までの累計では約1898万円も増える計算です。この年金アップ法③に加えて、70歳まで年収250万円で働くとすると約82万8800円アップし、100歳までの累計の増額分は2500万円近くになります。

「70歳まで年収250万円で働くのは無理」という場合は、可能な時期まで、可能な範囲で働けばいいでしょう。「70歳まで繰り下げるのはきつい」という場合は、一部を65歳から受け取るなどでもいいでしょう。可能な範囲で働く、受給を遅らせる、ということを考えることが大切であり、そのためには、60歳以降も働ける体力、楽しく働けるスキルを得ておくことが重要です。スキルを得れば現役時代の収入アップも期待でき、年金を増やす効果も大きくできます。