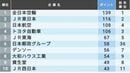

3大電代業者であるマネーフォワード、freee、マネーツリーの銀行との契約締結状況を調べると、3社すべてと契約している地方銀行は10行しかない。その一方で、3社のどこかと契約している行数は74行。4月中旬時点で103行ある地銀のうち7割を超えている。

驚くのは、信用金庫や信用組合、労働金庫の契約率の高さだ。全国に255ある信用金庫のうち、254金庫が3社のいずれかと契約済みで、信用組合は全国145組合中、3社のいずれかと契約締結を完了しているのは41組合。残る104組合も契約締結に合意している。労働金庫は全国13金庫すべてが契約締結済みで、接続も始まっている。

現状のAPI連携は銀行の負担でしかない

信金や信組はそれぞれの中央機関が契約の調整窓口になったとはいえ、実際に契約するかどうかの意思決定は各機関が独自に行っていることからすると、驚異的な達成率といえる。農協や漁協も最終調整段階にあり、早晩3社とも契約締結に至りそうだ。

では、接続料金の問題は解決したのだろうか。ある地域金融機関関係者は「大手行は電代業者との間でシナジーもあるが、地域金融機関にとってはシステム投資負担が増えただけだが、お上にあんな法律を作られた時点で嫌とは言えなくなっている。ATMでは預金者にタダで残高照会させているのだから、電代業者にもタダで開示できないのはおかしいという公取の見解にも納得はしていないが、表立って反論などできようはずもない」という。

従来API連携に積極的だったメガバンクと一部の地銀を除けば、3大電代業者との契約率が高いのは、法制化までして官主導でAPI連携を義務付けた効果にすぎない。電代業者からは「参照系(AISP)は課金しにくいサービスなので、現時点では銀行にとってAPI連携は負担でしかない。課金しやすい更新系(PISP)の連携が本格化しないと、銀行にも利益をもたらす仕組みにならない」という声も出ている。

言うまでもなく、API連携は待っていても収益機会になってくれるわけではない。利用者のメリットをアピールしつつ、自身の収益機会に結び付けていくことができれば、API連携は地銀が閉塞状態から抜け出すきっかけになりうるのかもしれない。