1/3 PAGES

2/3 PAGES

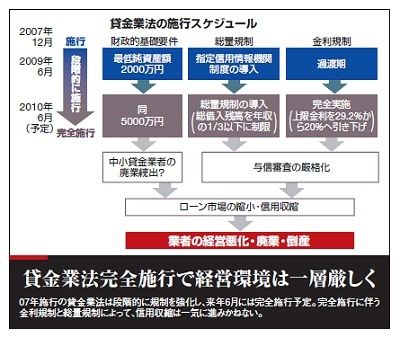

貸金業法施行の影響は大きい。施行後には(1)借り手の年収3分の1を貸付上限額とする総量規制導入、(2)貸付金利を利息制限法上限金利(年20%)まで引き下げ、(3)貸金業者の最低純資産額を5000万円に制限、などが実施される。

総量規制によって、年収の3分の1を超える金額を借り入れている利用者の新規借り入れが困難化する。また、20%超の貸付金利で与信している業者は行政処分を受けることになる。貸付金利を引き下げることになれば、それに伴って借り手の与信管理も数段厳しくせざるをえない。つまり施行によって総量、金利の両面から一気に信用収縮が発生する事態は避けられないといえる。

一方、最低純資産額の引き上げは中小貸金業者を続々と廃業に追い込みかねない。

今年6月に最低純資産額が2000万円に定められた際には、何とか達成した埼玉県のある中小貸金業者は「5000万円への積み増しは無理。商売をやめることを決めた」と率直に語る。千葉県の業者も「貸付金利が23~24%だったら、ギリギリ赤字にはならないが、20%では完全に赤字。それがわかっているうえで3000万円も積み増すことはできない」と、やはり“廃業宣言”だ。となると、冒頭のAさんのような中小企業の資金確保の手段はさらに狭くならざるをえない。

3/3 PAGES