1/3 PAGES

2/3 PAGES

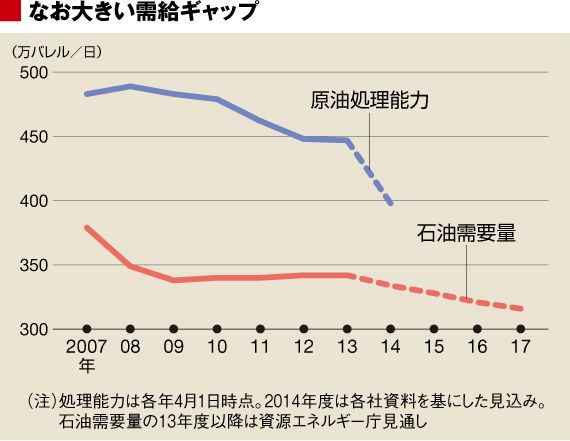

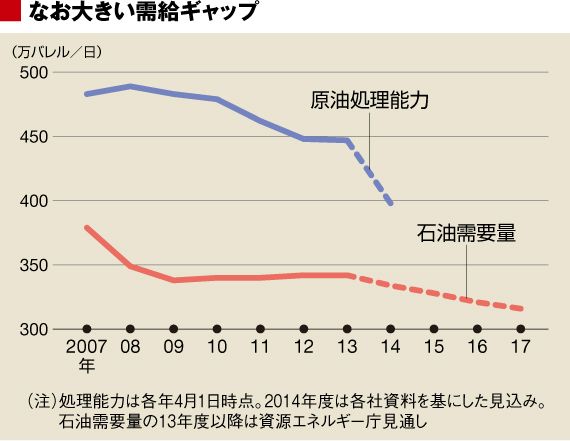

日本国内の製油所の原油処理能力は、08年4月初め時点の28製油所、日量約489万バーレルに比べ、14年4月初めには23製油所、日量約398万バーレルと約2割削減される見通しだ。経産省資源エネルギー庁の「石油製品需要見通し」によると、14年4月時点の国内石油需要量は日量334万バーレルで00年から21%減となるので、過剰能力(需給ギャップ)は5年前の日量145万バーレルから64万バーレルまで削減される。

しかし、現行告示へのこのような対応では、需給ギャップの解消や生産性の向上にはほど遠いのが実情だ。

石油需要は17年4月までの3年間でさらに5.4%減少し、その先もガソリン中心に毎年2%前後ずつ減少していく見込みなのである。原油処理能力を現状のまま維持すれば、需給ギャップは3年後にはまた82万バーレルまで拡大し、その後も広がり続ける公算が大きい。過剰能力は製油所の稼働率低下、固定費による収益圧迫につながり、石油会社の財務基盤を損なわせる(右図)。

また、重質油分解装置の装備率の平均は過去3年で約10%から約13%へ高まり、生産性は向上した。ただ、約20%に達するアジア主要国平均に比べると依然低水準。国際競争力が十分に高まったとはいいがたい。

業種や地域も超えた再編が論点に

今回始まった有識者会合では、こうした認識の下、「次期告示」の策定が議論される。第1回会合では、事務方の資料の中では、論点として、「資本・地理・業種の壁を超えた連携の推進、ビジネスモデルの多様化(総合エネルギー企業化、石化シフトなど)」といった石油精製業者の経営基盤強化策との関係性が提示された。また、具体的な制度内容として、装備率の改善目標や取り組み期間が挙げられた。

次ページが続きます:

【いっそうの支援を求める声も】

3/3 PAGES

{kind=link}