こうした施策で、運賃はJALとANAの運賃(2018年度の国内線旅客単価)が約1万6000円、LCC大手のピーチやジェットスターなどが約8000円なのに対し、スカイマークは約1万2000円に位置する。

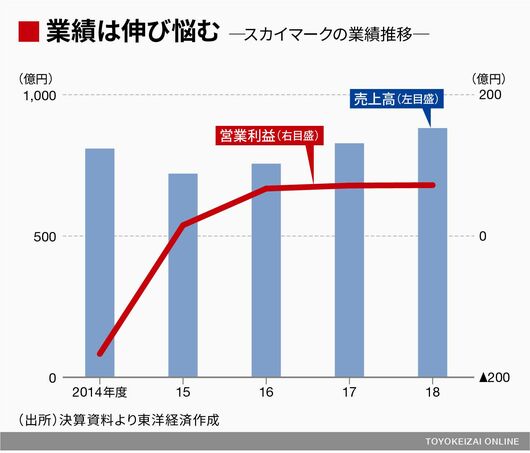

フルキャリアより安いがLCCより高い運賃を確保できたことで、業績は急回復。破綻時の2014年度は売上高809億円、営業損失176億円だったが、2018年度の業績は売上高882億円、営業利益72億円とV字回復を果たした。観光や航空業界に詳しい共栄大学の稲本恵子教授は「フルキャリアでもLCCでもないビジネスモデルを確立し、新たなマーケットを創出した」と分析する。

見えてきた成長の限界

復活を遂げたスカイマークは現在、2020年9月までの再上場を目指している。だが、業績は急回復したとはいえ、売り上げの伸びは緩やかで、市場の期待が集まるほどの成長株と言い切れない状況が続いている。

原因は、スカイマークの拠点である羽田と神戸の両空港が抱える事情にある。羽田は都心からの使い勝手がよく、高い単価と座席利用率が見込める「ドル箱」路線だが、世界でも指折りの混雑空港で発着枠が逼迫し、増便の余地が小さい。

一方の神戸は隣接する関西空港の周辺自治体が利用減少を懸念し、いまだに国際線就航の是非を議論している。2025年までの国際化を目指しているが、現在のターミナルはキャパシティーが小さく、当面は期待できない。

拠点空港における成長加速が見込めない中、スカイマークが目をつけたのが成田だ。羽田と比べ、成田には発着枠にまだ余裕がある。さらに国内屈指の国際空港であるため、自社国際線の展開はもちろん、今後国内線を拡大すれば膨大な乗り継ぎ需要が見込める。

成田―神戸線開設の可能性についてスカイマークは、「マーケットの動向を見極めながら路線展開を行っていく」としている。今回のサイパン線開設で駐機代や新たな支店の人件費がかかるが、それは再成長に向けて「成田で運航するためのコスト感覚やノウハウを蓄積するための先行投資」(稲本教授)でもあるのだ。

それだけに、サイパン線の成功は必達目標だ。日本からの直行便消滅の影響で、サイパンを中心とする北マリアナ地域への日本からの旅行者数は2000年の38万人から、2018年には3万人弱まで激減している。サイパン就航を皮切りに、再上場を控えたスカイマークは停滞から抜け出すことができるのだろうか。