一方、日本では食事補助は、従業員向けに企業が提供する福利厚生のなかで法定外福利厚生に分類されます。健康保険や雇用保険が法律で定められた(=法定)福利厚生であるのに対し、法定“外”福利厚生は、企業が独自に導入の是非を判断するもので、企業によって違いが出てくる部分です。食事補助は、法定外とはいえ一定の要件を満たすと、フランスと同じく従業員が企業から受け取る食事補助額が非課税扱いになるというメリットがあります。

日本で食事補助が非課税となる要件は以下の2つです:

(1) 企業の補助額が1カ月3500円以内であること

(2) 従業員が食事の価格の半分以上負担すること

35年間3500円のまま

この要件に沿うと、従業員が企業から支給される食事補助額(3500円分)が非課税扱いとなります。すなわち、企業の食事補助と従業員の負担額を合計して食事に使用できる最大の金額は1カ月7000円。月の労働日数を20日とすると、1日当たり350円です。2019年の日本において、ランチ1食350円。毎日この金額以内に抑えるのは難しいのではないでしょうか。

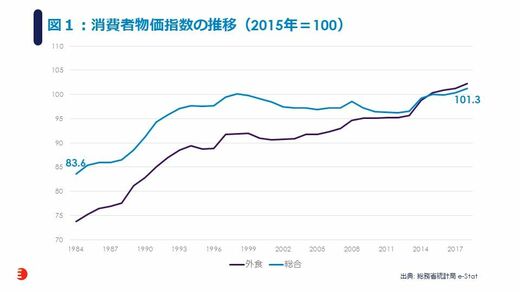

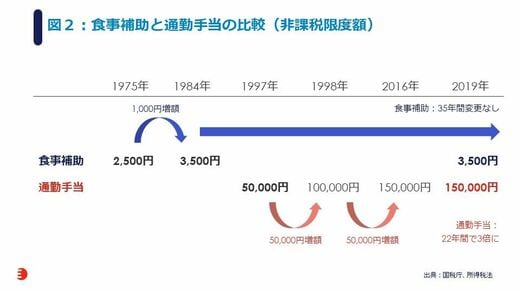

食事補助の非課税額はいつどのように決まったのでしょうか。日本で最初に食事手当が導入されたのは1975年で、当時の非課税額は月2500円でした。その後1984年に消費者物価指数の上昇にあわせて見直され、1000円増額の3500円に改正されました。つまりそれから35年間、3500円のままなのです。

消費者物価指数(総合)は1984年(83.6)から2018年(101.3)にかけて、ゆるやかとはいえ1.2倍に上昇(図1)しているので、トレンドにあわせると7000円の1.2倍、8400円(1日当たり420円)です。前述のお小遣い調査の1カ月1万1100円(男性会社員の平均昼食代555円×20日で試算)に届きませんが、自社の従業員が少しでも健康的な食事を取れるように企業側も考慮すべき時期に来ています。実際に社員間のコミュニケーション活性化や健康管理のために食事補助を検討する企業が増えてきています。

一方、同じ法定外福利厚生である通勤手当の非課税限度額はどうでしょうか。1998年に5万円から10万円に、2016年には10万円から15万円にと、過去20年間で3倍に拡大しています。在来線通勤費補助は94%が実質全額補助という調査結果もあります。通勤も食事も日々必要ですが、食事補助が30年以上3500円のままという現状と比べると大きな違いです(図2)。

フランスやベルギー、イタリアなど主なヨーロッパ諸国において、食事補助は法定福利厚生が基本です。「従業員の健康維持は企業の成長にかかわる先行投資」とみなされ、業界や企業規模の違いに関係なく、「食事補助はあってあたりまえの福利厚生」という共通認識を持っています。

フランスの食事補助の非課税限度額は月約1万3400円、ベルギーは約1万7300円、イタリアは約1万3200円という金額からも、補助の手厚さが伝わってきます(月の労働日数を20日として計算)(図3)。

1日当たり660円から870円ぐらいが非課税枠として企業から補助されたら、自己負担分とあわせて小鉢やサラダを追加したり、ちょっと豪華なランチにでかけたりすることもできそうです。実際、食事補助額が増えたことで、「昼食を毎日ちゃんと食べるようになった」「食事内容が改善された」という報告があります。