1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

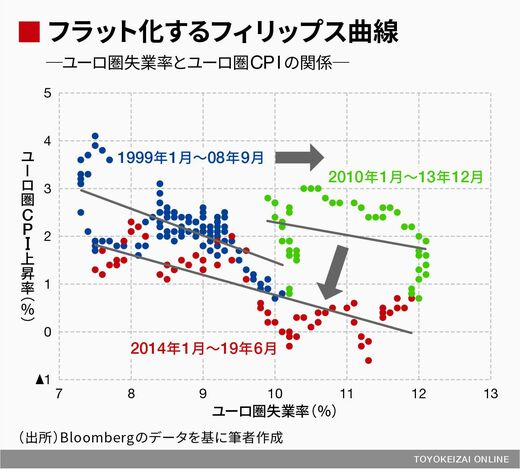

図はユーロ圏創設時から金融危機直前(1999年1月~2008年9月)、欧州債務危機のピーク時(2010年1月~2013年12月)、そして過去5年(2014年1月~2019年6月)についてユーロ圏のフィリップス曲線(注)がどのように動いてきたかを見たものである。

(注)フィリップス曲線(物価版):「物価上昇率」を縦軸に、「失業率」を横軸にとって両者の「トレード・オフ関係」を表したもの

フィリップス曲線はユーロ圏でも沈む

金融危機ならびに欧州債務危機を受けてフィリップス曲線は右方シフトを強いられた後、過去5年で下方シフトしていることが分かる。いわゆるフィリップスカーブのフラット化(水平化)である。失業率が概ね危機前の水準を回復しているものの(例えばフランスは2008年以来の低水準に到達している)、物価は恒常的に前年比プラス2%を割り込むようになっている。

日本と異なり、まだフィリップス曲線の傾きが消滅してフラット化するような事態にはなっていないが、先般のドラギECB総裁の会見で懸念が示されたように、調査ベースのインフレ期待まで屈折している以上、日本の来た道を踏襲する可能性は十分あり得る。つまり低成長、低インフレの定着である。昨今のユーロ圏経済の悲惨な状況を見るにつけ、そのような思いは一段と強まった。

※本記事は個人的見解であり、筆者の所属組織とは無関係です。