1/4 PAGES

2/4 PAGES

3/4 PAGES

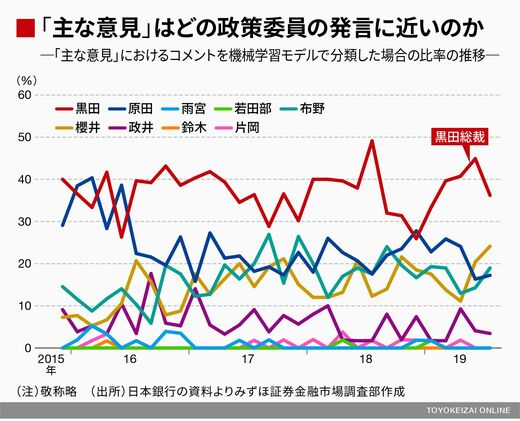

2016年以降の「主な意見」について、どの委員の発言に近いものが多かったかを調べた。前述したように、本来は各委員が均等に選ばれている可能性が高いものの、時系列で見ると、傾向としては黒田総裁の比率は常に高いという結果となった。この分析結果は、「全体的に誰の意見に近い文章が多かった」のかという傾向を示しているので、「誰の意見に寄っているのか」という視点で議論することができる。

リフレ派のコメント率上昇なら、次の会合で緩和

次に、2016年以降のデータ分析結果と過去の「金融緩和イベント」との関係を調べた。今回は「マイナス金利導入の決定」(2016年1月)、「ETF買い入れの増額」(2017年7月)、「物価目標の達成時期の延期(廃止)」(2016年4・11月、17年7月、18年4月)、「フォワードガイダンスの明確化」(2019年4月)を「金融緩和イベント」として分析した結果、以下の2つの特徴が得られた。

①「金融緩和イベント」があった決定会合の「主な意見」は黒田総裁を中心とした日銀執行部(黒田総裁、雨宮副総裁、若田部副総裁)とみられるコメント率が高い

② 「金融緩和イベント」がある1回前の決定会合の「主な意見」はリフレ派(原田委員、片岡委員)のコメント率が高い

これらの特徴は、「金融緩和イベント」ありの決定会合を「1」とし、「政策変更なし」の決定会合を「0」としたダミー変数を作成し、「主な意見」のコメント率との相関をみることで得られた。具体的には、「金融緩和イベントダミー」と執行部のコメント率の相関係数を求めると、約0.35となった。

4/4 PAGES