景気循環局面から株価上昇は続かないとわかる IMF「国際金融安定報告書」が警鐘を鳴らす

2019年も3分の1が終わろうとしている。年初悲観一色で始まったかに見えた金融市場は明確にリスクオンムードに傾斜しており、国内外の株価は堅調そのものである。世界経済を俯瞰すれば、米中貿易戦争、英国のEU離脱(ブレグジット)、中国および欧州の景気減速といった決して小さくないリスクが散在したままなのだが、金融市場はこれを意に介する様子がない。

このような状況については、IMF(国際通貨基金)が4月10日に公表した「国際金融安定報告書(Global Financial Stability Report)」(以下、GSFR)でも指摘されている。具体的には「金融政策正常化に対する受け止めの変化」と「米中貿易交渉に対する楽観論」がリスク資産の騰勢を招いているとの見方が示されている。

実体経済と金融市場の乖離は持続しない

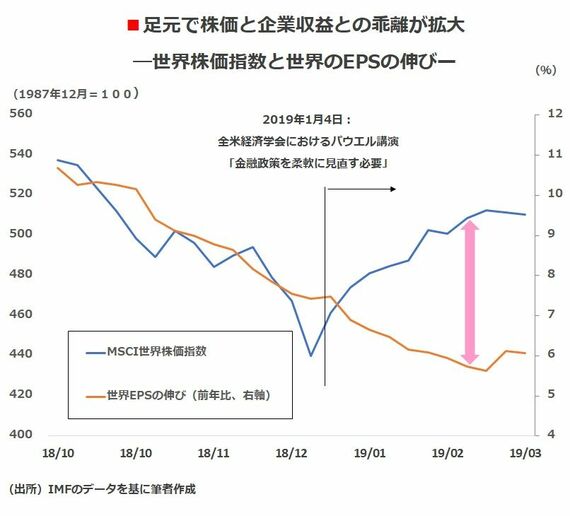

そうした見方に違和感はないが、前者に関しては明らかに望ましくない動きではないか。FRB(米連邦準備制度理事会)が正常化路線を修正した背景には株式市場の動揺、さらにはこれを受けたトランプ米大統領によるFRB批判があったと考える向きがほとんどである。株式市場が騰勢に転じたのは年初、パウエルFRB議長が全米経済学会(AEA:The American Economic Association)の講演で正常化路線の停止を示唆したことがきっかけである。

このような経緯を踏まえると、FRBの政策運営が「金融市場のご機嫌取り」と化しているとの批判も的外れとは言えない。もちろん、一時的に混乱を緩和するためにコミュニケーションを巧みに操るということも必要ではある。しかし忘れてはならないことは、市場の機嫌を取っても企業収益を取り巻くファンダメンタルズまでもが改善するわけではないということだ。企業の収益見通しと株価の乖離は今年に入ってからますます拡がっている。真っ当に考えれば、このような実体経済(企業収益)と金融市場(株価)の「ねじれ」がいつまでも続くはずがない。

ログインはこちら