1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

では、いつもの「人生設計の基本公式」を使って、まず、必要貯蓄率はどのくらいかを計算してみます。「あなたは65歳までにいくら貯めればいいのか」の記事を読めば、誰でも3分で計算できます。皆さんも「自分の必要貯蓄率」を出してみましょう。

死亡保障金額は生活費の不足分をもとに計算

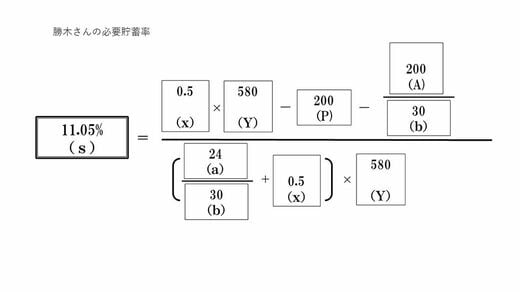

●勝木さんの家計(夫46歳・自営業、妻33歳・パート)

・家計の今後の平均手取り年収(Y)580万円

(現在の可処分所得は600万円ですが、今後、現役時代の平均の所得として580万円としました)

・老後生活比率(x)0.5倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します。勝木さんは、子どもたちが独立し、住宅ローン完済後は現在の半分くらいで生活できる見込みです)

・年金額(P)200万円(夫婦の公的年金と国民年金基金を合わせた金額です)

・現在資産額(A)200万円 (現在貯蓄額は学資保険金400万円を含めて1400万円ですが、2人の子どもの教育費をそれぞれ600万円ずつとして差し引きました)

・現役年数(a)24年(70歳まで働くことを予定します)

・老後年数(b)30年(夫95歳までは25年ですが、妻が年下なので5年の余裕をみて30年と想定します)

(現在の可処分所得は600万円ですが、今後、現役時代の平均の所得として580万円としました)

・老後生活比率(x)0.5倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します。勝木さんは、子どもたちが独立し、住宅ローン完済後は現在の半分くらいで生活できる見込みです)

・年金額(P)200万円(夫婦の公的年金と国民年金基金を合わせた金額です)

・現在資産額(A)200万円 (現在貯蓄額は学資保険金400万円を含めて1400万円ですが、2人の子どもの教育費をそれぞれ600万円ずつとして差し引きました)

・現役年数(a)24年(70歳まで働くことを予定します)

・老後年数(b)30年(夫95歳までは25年ですが、妻が年下なので5年の余裕をみて30年と想定します)

さて、必要貯蓄率はどれくらいになったでしょうか。

結果は約11%です。計算式は以下です。

(著者提供)

勝木家は今後、この必要貯蓄率を守っていけば、老後は月約21万5000円の生活費を確保できます。

もし慶太さんが亡くなった場合、侑梨佳さんは子ども2人がいるうちは遺族基礎年金と自分の収入を合わせて223万円の年収で生活していくことになるとお話ししました。そのとき、家計の不足分はどれくらいでしょうか。

5/5 PAGES