1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

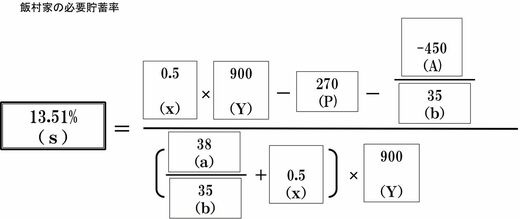

飯村家の「必要貯蓄率」は、「13.51%」です。先ほどの条件を計算式に当てはめると、以下のようになります。

この必要貯蓄率を守っていけば、老後生活費は毎月約32万4000円確保できる計算です。

出産や育児による妻の収入減に注意

さて、現在、和花さんは時短勤務中ですので、家計の手取り年収は通常より少なく、約491万円です。必要貯蓄率13.51%を掛けると、年間の必要貯蓄額は約66万3000円となります。毎月5万5000円を貯蓄していかなければなりません。固定費の住宅ローンの毎年の返済額153万円、保育園代約40万円、保険料6万円を差し引くと、残りの毎月の生活費は約18万8000円です。そこから、毎月のマンション管理費と修繕積立費、光熱費、通信費、食費を捻出していきます。なかなか厳しいですが、やれなくもないという金額です。しかし、余裕はほとんどありません。今後の必要な出費等に備えて、より堅実に貯蓄を増やしていく必要があります。

飯村さんは、今後のことを深く考えず、家を買ってしまったと心配していますが、夫婦ペアローンを組むときに最も考慮しなければならないのは、主に「出産や育児による妻の収入減(夫の場合もある)」なのです。

つまり、飯村家は、今が最も厳しい状況ということになります。厳しい現実ではありますが、貯蓄率を守れる状況ならば、「第1関門」はどうにか通過と考えてもいいでしょう。和花さんが、なるべく早く通常勤務に戻り、仕事を辞めないことが、家計を維持していくポイントとなります。

5/5 PAGES