1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

計算の仕方は、過去の記事「あなたは65歳までにいくら貯めればいいのか」をご覧ください。初めての読者の方は、このままケーススタディを眺めつつ、読み進めてください。

さて、フルタイムに戻した依子さんと夫の年収(460万円)を合わせ、将来の夫婦の年収を考えながら計算するのがミソです。

毎年、夫婦の手取り収入の20%弱の貯金が必要に

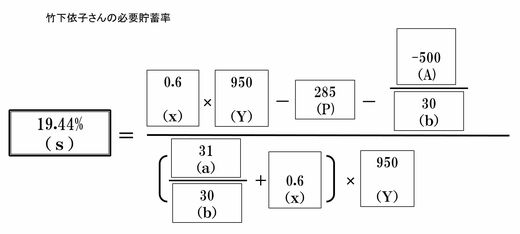

竹下依子さん夫婦の家計(34歳で同年齢の共働き会社員)

家計の今後の平均手取り年収(Y)950万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します。依子さんは時短勤務をやめた後の、今後の平均手取り年収を350万円、夫は600万円として合算した金額です)

老後生活比率(x)0.6倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します。すでに住宅を購入し、現在住宅ローンの返済をしていますので、返済完了後の老後生活比率は現役時代の60%とします)

年金額(P)285万円(夫婦で厚生年金と基礎年金を受給できる見込みです)

現在資産額(A)-500万円(現在の2人の貯金額の合計は約300万円でした。2人の子どもの教育費として800万円をマイナスして計算)

老後年数(b)30年(65歳から95歳まで生きると想定した年数)

現役年数(a)31年(65歳まで働くことを予定しているので31年とします)

家計の今後の平均手取り年収(Y)950万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します。依子さんは時短勤務をやめた後の、今後の平均手取り年収を350万円、夫は600万円として合算した金額です)

老後生活比率(x)0.6倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します。すでに住宅を購入し、現在住宅ローンの返済をしていますので、返済完了後の老後生活比率は現役時代の60%とします)

年金額(P)285万円(夫婦で厚生年金と基礎年金を受給できる見込みです)

現在資産額(A)-500万円(現在の2人の貯金額の合計は約300万円でした。2人の子どもの教育費として800万円をマイナスして計算)

老後年数(b)30年(65歳から95歳まで生きると想定した年数)

現役年数(a)31年(65歳まで働くことを予定しているので31年とします)

表のように、必要貯蓄率は、19.44%です。時短勤務を辞めるとして計算した家計の手取り年収は726万円になりました。この額は将来年収の950万円まではまだ到達していませんが、必要貯蓄率の19.44%そのものは守るということで、726万円の19.44%を計算すると年間約141万円を貯蓄していかなければならないことになります。毎月にすると約11万8000円です。

では、今後、竹下家はどのように貯蓄をしていけば良いのでしょうか。

具体的に見ていきます。

5/5 PAGES