ジョイント・コーポレーションとアルデプロは資金繰りのためファンドに資本参加を求めた。ジョイントは流動化ビジネス比率のランキングの中では野村不動産ホールディングス、アーバンに次いで営業利益の金額が大きい企業だ。年明け以降、アーバンに次いで「民事再生が秒読み」と言われていたが、9月8日に突然、オリックスグループの資本参加を発表、崖っ縁で新たな展開に入った。

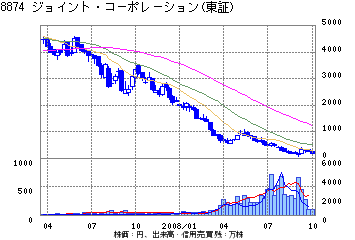

ジョイントは01年3月に東証1部に上場したが、当初はマンション分譲会社だった。ところが、06年3月期になると突如、セグメントに「不動産流動化事業」が顔を出し、今年5月発表の08年3月期には売上高1877億円のうち流動化事業1161億円、マンション分譲557億円と不動産流動化事業が主力になった。が、流動化事業の環境が急変。5月には、向こう2年間で棚卸し資産を1000億円圧縮し、同時に有利子負債も1000億円削減すると発表した。しかし、市場の反応は悪く、株価は当時の1060円から9月3日には103円にまで暴落。そんな状況下で、先述の資本参加が発表された。

ジョイントは01年3月に東証1部に上場したが、当初はマンション分譲会社だった。ところが、06年3月期になると突如、セグメントに「不動産流動化事業」が顔を出し、今年5月発表の08年3月期には売上高1877億円のうち流動化事業1161億円、マンション分譲557億円と不動産流動化事業が主力になった。が、流動化事業の環境が急変。5月には、向こう2年間で棚卸し資産を1000億円圧縮し、同時に有利子負債も1000億円削減すると発表した。しかし、市場の反応は悪く、株価は当時の1060円から9月3日には103円にまで暴落。そんな状況下で、先述の資本参加が発表された。

同社は資本参加と同時に今期業績予想の修正を行い、前期末で2355億円ある棚卸し資産の評価損188億円を含め、営業利益を236億円の赤字とするほか、仕掛かり中の大型プロジェクトの解約に伴う違約金も「50億円より少ない金額」(織部壽取締役)を計上している。

今回資本参加するのはオリックス本体ではなく、オリックスグループが出資する「OPI2008」という投資事業組合だ。しかも、オリックスとしては「業務提携ではなく、あくまで純投資」(オリックス広報担当者)としている。つまり、今回の資本参加はジョイントが資産圧縮するための“時間稼ぎ”にはなるが、同時に収益を上げる努力も不可欠。それだけに、これまでになく厳しい収益管理が求められる。

一方、アルデプロも一時はテレビCMや首都高速道路から見える「再活」看板で目立った企業だが、やはり厳しい状況にある。同社は中古マンションや企業所有の社員寮などの流動化事業から出発。折よく不動産ファンド向けの需要が拡大したことで、中古マンション以外にも、一般のビルや商業施設のファンド向け販売を開始した。その結果、両部門の売り上げと利益が急増。棚卸し資産は06年7月期の73億円から直近の08年7月期には約10倍の707億円になっている(この時点での棚卸し資産の評価損は42億円)。

同社の場合も、07年8月に財務基盤の強化や投資資金の調達のため、ファンドからの資金融資を仰いでいる。それがゴールドマン・サックスの出資するファンド「GSTK4」に対して行った第三者割り当て増資200億円(株数75万株、割当価格2万6450円)と償還期間1年の転換社債型新株予約権付き社債100億円だ。ところが、収益不動産の売れ行きが激減。08年7月期の業績予想について今年1月の中間期、6月の第3四半期、8月6日と三度も修正、当初見通しの営業利益は10分の1になった。久保玲士社長は「買い手の側の資金手当てのメドがつかず、土壇場で売却できなかったケースが増えた結果」だと言う。

さらに、9月12日に発表された08年7月期業績は「一部の監査手続きが未了」のままなうえ、「現状の流動化事業の環境から数字を出すことは投資家にマイナス」(同)として今期予想数字そのものの発表を見送っている。まさに流動化ビジネスによる収益の混迷ぶりを如実に示す事態だと言える。

気になるのはゴールドマン・サックスが出資する「GSTK4」の狙いだ。同ファンドは昨年、第三者割り当て増資を1株当たり2万6450円で引き受けた。その株価は直近では3000円前後。180億円近い含み損になる計算だ。一部には「完全な思惑外れ」との見方もあるが、8月の転換社債型新株予約権付き社債の償還についても、再度、ファイナンスに応じた。今回も同じ転換社債型社債で転換価格は3850円。株価は転換価格近辺を上下しており、同ファンドが「全株転換した場合、筆頭株主になる」(同)という。が、転換すれば希薄化から同ファンドの損失はさらに拡大する可能性もあり、それも難しい。ファンドも当分、不動産環境の好転を待って耐え続けるしかない皮肉な状況にある。