1/3 PAGES

2/3 PAGES

3/3 PAGES

日米欧の中央銀行にとっても、2018年の原油価格は重要なカギを握ることになろう。2014年夏から2016年春にかけての原油安局面で、米国ではエネルギー産業の設備投資減少による下押し圧力が、ガソリン安の個人消費押し上げ効果をはるかに上回り、成長率の押し下げに働いた。米景気の回復長期化の中で、足元の原油ジリ高が個人消費をどの程度下押しするのか(減税効果を削ぐ可能性)、考える必要はあろう。

欧州発の金利上昇リスクに注意

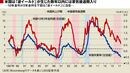

一方で原油が急落した2014年夏以降、ユーロドルとWTI価格の相関係数は0.8を超える高さだ。足元の原油高に平仄(ひょうそく)を合わせるように、1月12日にユーロは対ドルで約3年ぶりの高値を更新した。ドイツの連立協議合意を好感したが、それ以外にECB(欧州中央銀行)が早い時期に緩和縮小に着手するとの観測で、ユーロ買いが継続している。「日米欧の金融政策の正常化」で、FRBは年3~4回の利上げ観測、日銀は新体制で政策微修正の有無(9日の日銀オペ減額の反応でわかるように、海外勢の関心は高い)に注目が集まっている。

しかしながら、2018年に注意すべきはECBと思われる。世界経済の回復という言葉に隠れて、欧州経済はユーロ高の下でも堅調に推移している。ユーロ高が物価上昇を抑制しても、エネルギー価格の財価格への転嫁が進めば、想定より早く物価が上昇する可能性はある。バイトマン独連銀総裁は12日に、債券買い入れの規模縮小ペースを加速すべきとの認識を繰り返し表明した。2015年4月、2017年6月に経験したような欧州発の世界的な金利上昇リスクには注意したい。