ちなみに、利上げとともに公表された11月のインフレ報告では2017年10月をピークにCPIは減速するという見通しである。だが、10月はプラス3.0%、11月はプラス3.1%と伸び幅は加速している。インフレ報告の想定するとおり、本当にCPIが減速していくのかどうか、現時点では予断を許さない。12月のMPCでは、生産性の伸びが鈍く、ブレグジットに絡んで国内の労働供給も細ることが予想されることなどを理由として、物価の上昇圧力が残存するリスクに懸念が示されている。

足元のCPI上昇率を見ると、伸びの4割弱を「その他」が主導しており、すでに通貨安が一般物価全体を押し上げ始めている印象がある。仮に、年明け以降にCPIが加速し続けた場合、BOEは物価の騰勢を抑えるべく追加利上げの可能性を模索するだろう。しかし、それが英国経済ひいてはポンド相場にとってポジティブな結果をもたらすとは思えない。資本コストの上昇を通じて消費・投資行動が鈍る可能性は十分ある。

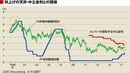

なお、日本国内の報道を見ていると、海外中央銀行の前向きな動きが出てくるたびに「また日本銀行が取り残された」と卑屈になる傾向がある。だが、ここまで見れば、BOEだけは事情が違うことはわかっていただけるだろう。むしろBOEのような状況に陥りたくないというのが多くの中銀の本音ではないか。約10年ぶりの利上げを決定した今もそうした認識は変わるものではなく、長期の投資家がポンドへ資金を寄せるのには勇気のいる情勢と思われる。先述のとおり、先進国の株式市場で英国が圧倒的に劣後しているのは、その証左である。

英国の政治はBOEの努力に報いることができるか

そもそもポンドが急落した理由が政治に根差しているのだから、政治の不安定が続くかぎり、いくら経済に無理を強いて利上げを重ねたところでポンドを買いにくい状況は変わらない。この点、メイ首相の降板をにおわせる報道が断続的に浮上しており、これがブレグジット交渉の先行きを不透明なものにしている現実がある。約10年ぶりの利上げ当日にポンドが売られた背景として、ファロン英国防相がセクハラ問題を理由に辞任したことを指摘する向きもあった。実際、同氏はメイ首相の後任候補としても名が挙がっていた重鎮である。

英国の国際収支は、比較的な大きな経常赤字を対内証券投資や対内直接投資(FDI)で穴埋めする構図が続いている。いうまでもなくFDIの多くはEU由来であるため、ブレグジットをめぐる不透明感が払拭されないかぎり、英国からの企業流出が加速し、基礎的需給面からもポンドを買えない状況が強まる可能性がある。いや、不透明感が払拭されたとしても、ブレグジット自体、FDIを減じるイベントなのだから、どうあれポンドは買えないという投資家がいてもおかしくないだろう。

むろん、実際には企業活動に配慮した現実的な対応が期待できるのだろう。しかし、相場は最も極端なシナリオを織り込むものである。現実的な対応を待たずして、ポンドドルが1.20ドル台前半、ポンド円が130円台前半までヒステリックに値を下げるような展開には、2018年中に十分警戒する価値があると考えたい。

※本記事は個人的見解であり、所属組織とは無関係です