FRB(米国連邦準備制度理事会)やECBが耳目を集めやすい中、11月2日、イングランド銀行(BOE)の金融政策委員会(MPC)も政策金利を過去最低の0.25%から0.50%に引き上げることを決定した。利上げは2007年7月以来10年4カ月ぶり、つまり金融危機後では初めての引き締めだった。

決定直後のポンド相場は利上げ見通しが予想比弱め(2020年末までにわずか2回)であったことを受け下落したものの、その後はEU(欧州連合)との離脱交渉進展などを受けて堅調に推移している。過去3年間、主要通貨の中で最も不遇だったポンドが2019年3月末のEU離脱確定を前に息を吹き返すのかどうかは2018年の為替相場の1つの注目点である。

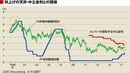

金利に敏感に反応しがちな為替市場では利上げの思惑をめぐってポンド相場の乱高下が見られるものの、実体経済の先行きをストレートに織り込む株式市場ではすでに「英国パッシング」が鮮明である。

上述したように、2018年も引き続きドル安の年になると筆者は見ているので、こうした株価が示すほど露骨なポンド安にはならないと考えるが、だからといって「利上げだからポンド買い」という安直な取引もお勧めはできない。

BOE利上げは本当に「買い」か?

2017年のポンド相場は堅調だった。これは曲がりなりにも利上げ通貨であることが評価された側面が小さくなさそうである。年初来の値動きを見ると、EU離脱通告を行った3月を底値としてジリ高となっていたポンドは9月に入りジャンプアップしている。これは9月のMPCにおいて早期利上げの方向で意見集約が進んでいることが判明したからだ。

しかし、ゴルディロックス状態といわれる楽観相場の中、市場はBOEが利上げに至ることになった背景までは精査していないように感じる。

ポンドは確かに利上げ通貨だが、その内実はまったく前向きなものではない。BOEの利上げは、あくまで「ブレグジット(EU離脱)をめぐる懸念→ポンド急落→輸入物価経由の一般物価上昇」という悪循環を遮断するための措置であり、要するにスタグフレーション防止策である。経済の好循環を理由に正常化を志向するFRBやECBとは動機が異なる。

英国の消費者物価指数(CPI)は9月に5年5カ月ぶりのプラス3%台に乗り、その後も政策目標を超えて高止まりしており、実体経済への悪影響が懸念される状況にある。BOEが「量」の緩和を据え置き、先んじて「金利」に手をつけているのは、そのほうが為替相場への直接的な訴求力が大きいと判断したからだろう。だが、地力にそぐわない通貨防衛のための利上げは得てして自傷行為に終わりやすいものだ。