では、ここから先のアパマン投資に妙味はあるだろうか。

上記の通り、現在の損得勘定は預金よりはまだベターだが、実質利回りはじわじわと低下している。様々な費用を差し引くと、すぐに現金化できない割には、流動性の高い金融商品と大差のない利回りになってしまう。

残るは価格上昇期待が持てるかどうかである。

日本はほかの先進国ほど地価が上昇していないし、足元で株価も強い。東京などの大都市には、居住者数を上回る観光客が訪れて、しかも年々増えている。これらの点から、日本の住宅には上昇余地があるという意見も多い。

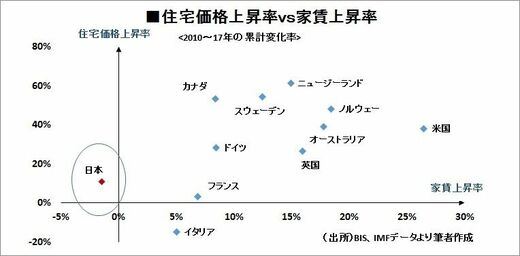

確かに他国に比べて日本の住宅価格上昇ペースは寂しい。たとえば米国では、金融危機が収まった2010年から2017年3月までの累計で住宅価格は38%上昇したが、日本は11%に過ぎない(BIS〈国際決済銀行〉の調査による)。しかし、他国では家賃の上昇率もかなり高い。米国では上記と同じ期間で26%上昇している。日本のように下落している国はまれだ。

デフレの解消で今後若干の持ち直しは期待できるであろうが、日本の賃料には"構造的な弱点"があるため、急速な上昇は期待しにくい。日本では借地借家法で住宅の借り手が厚く守られている。大家さんにとっては厳しい制度である。このため、賃料を引き上げるとしても借り手が入れ替わる時くらいであるが、それもこの20年くらいは極めて難しい。

一方、米国などでは日本に比べてはるかに貸し手が優位である。賃借人は毎年賃上げを要求されることもある。極端な例として、アーカンソー州などでは、借主が賃料を全額期日までに支払わない場合、家主は10日以内の退去を要求できる。賃料引き上げには交渉の余地もあるが、契約で合意できなければ立ち退きを要求されうる。

さらなるリスクは日銀の政策変更

今後のリスクとしては、日銀の年間900億円に上るJ-REITの購入停止がある。日銀保有のJ-REITの残高は4350億円まで積み上がった。まだJ-REIT市場時価総額の4%程度と小さいが、それでも、もし、日銀が購入を停止すれば心理的なマイナス影響は極めて大きいだろう。

日本不動産研究所の9月の調査によれば、70%の投資家が不動産価格は「既にピークか、それを超えている」と回答している。根拠として、「著しく低い利回りの取引がみられる」という見方が多い。確かに、直近で筆者のところに案内が来たマンションの想定利回りは(都心一等地の新築ぴかぴかの物件ではあるが)3%台である。それだけ物件価格が上昇してしまったということだ。

当局が目を光らせる状況で、アパマン融資がさらに過熱する可能性は低い。まだなんとか投資できる利回り水準だが、ここから先は、案件を慎重に選別することが一層重要になりそうだ。