3兆円上回るコスト増 市場創設に動くメジャー

価格が大幅に上昇したのは鉄鉱石だけではない。

もう一つの主原料である原料炭は、前期比3倍の1トン300ドルまで急騰した。豪州の主要炭鉱が、今年に入って2度にわたる大雨被害に見舞われ、もともとタイトな需給がさらに逼迫したからだ。ここに海上運賃や副原料の高騰も加わり、鉄鋼業界全体の原料コストは、07年度から3兆円以上増える見通しだ。

原料炭の大幅値上げ、さらに、ベンチマーク方式の崩壊の背後にあるのは、鉱山会社と鉄鋼メーカーとの力関係がここで逆転したことだ。

ベンチマーク方式の原型が生まれたとされる1970年代は、鉄鋼需要が世界的に頭打ちの時代。わざわざ海上運賃を払って海外から鉄鋼原料を調達するのは、日本と欧州の鉄鋼メーカーくらいだった。

取引所で世界の指標価格が決められる石油や非鉄金属とは異なり、鉄鋼原料は少数の供給者と需要家との相対で価格が決まる。鉄鋼側の力が強い状況下、鉱山側が困窮しない程度の安定的な価格条件で原料を調達する仕組みとして、ベンチマーク方式は生み出された。その意義について、住友金属工業の谷水一雄原料部長は「鉱山とともにサバイブする」ための仕組みだったと強調する。

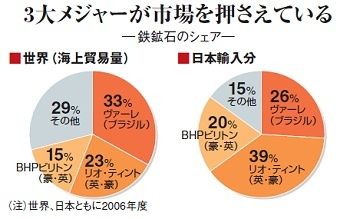

90年代後半、資源価格低迷を受け、鉱山各社の業績は極端に悪化。生き残りのための合併が進んだ。その過程において、鉄鉱石の世界シェア(海上貿易量ベース)は上位3社(ヴァーレ、リオ、BHP)で7割を占めることになった(下図参照)。

さらに、00年代に入って中国で鉄鋼生産が年率2ケタで急拡大する。鉄鋼原料の“爆食”に、世界的規模で需給が逼迫。ベンチマークは吊り上がった。加えて、中国メーカーは長期契約で足りない分を、割高のスポット取引によって補おうとする。結果、スポット価格がベンチマークを大幅に上回る状態が定着した。これを契機に、鉱山と鉄鋼の力関係が一気に入れ替わる。

原料生産の主導権を一手に握る資源大手は、供給停止もチラつかせながら、高騰するスポット価格を引き合いに、原料価格の大幅アップを求め始めた。新日鉄幹部は「資源大手はアジアで暴利をむさぼり、そのカネをロンドンに持ち帰る。これは新たな植民地支配にほかならない」と、激しく憤りをぶちまける。

そして今年、ついにベンチマーク方式が崩れた。来年以降、原料交渉がさらに長期化することは必至。原価見通しが立たない中、製品価格交渉も、これまで以上に難しくなるだろう。今後数年間は、新たな価格決定方式を模索する過渡期に入ることになりそうだ。

すでに、BHPはスポット連動での価格体系を念頭に、鉄鋼原料の先物市場創設に動き出している。実際に、豪州証券取引所では年内に石炭の、来年にも鉄鉱石の先物取引を開始する予定だ。仮にBHPとリオの統合が実現すれば、原料価格の決定メカニズムは、一気にBHP主導に流れを変える可能性がある。