仮に、トランプ大統領がFRBに圧力をかけて利上げを遅らせればドル高は抑制できるかもしれない。しかしすでに上昇し過ぎではないかという声もある株価や住宅価格など資産価格はさらに上昇する。それが消費や企業の設備投資を拡大させて輸入が伸びる要因となるはずだ。物価上昇率も高めとなるはずだから、名目の為替レートが変わらなくても米国製品が外国製品に対して割高になってしまう。やはり実質的には為替レートでドルが割高になってしまうという形で米国の貿易収支赤字は拡大し、経常収支の赤字も膨らむだろう。

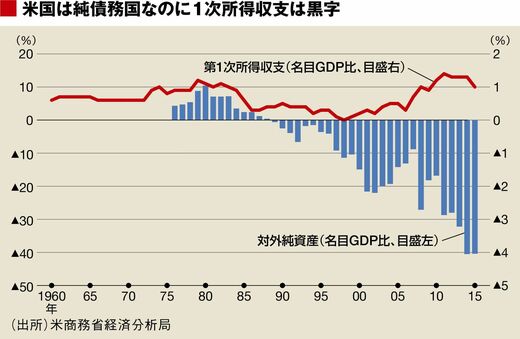

米国は対外純債務国であるにもかかわらず、対外金融債権・債務から生じる利子や配当の受け払い収支である第1次所得収支は黒字を続けているので、債務が増えても問題は起こらないという見方もある。21世紀に入ってから債務の超過幅がかなり拡大しているにもかかわらず、米国の第1次所得収支の黒字はむしろ拡大している。

純債務国であるにも関わらず第1次所得収支が黒字となっているのは、米国の対外資産の利回りが対外債務の利回りよりも高いからである。米国の対外資産は、リスクはあるが利回りの高い直接投資の割合が大きいのに対して、対外債務は金融資産への投資が多く、それもかなりの部分が安全資産である米国債への投資で低利回りである。

米国は国としてレバレッジの高い投資をしている

21世紀に入ってから米国の対外直接投資の残高はネットで大きく増えていることと、米国の金利が低下したことは、米国の第1次所得収支の黒字を拡大させた。さらに、対外資産と対外債務が両建てで大きく増加しており、対外投資と対外債務の利回り差を増幅する働きをしている。これは、金融機関がレバレッジを高めれば大きな利益を上げられるというのと同じである。好調なときには利益を大きく高めるが、問題が起きた場合の損失も大きい。米国経済は世界一の規模を誇っているが、対外債務の規模がこれだけ大きくなると、万一損失が発生した際に容易に吸収できるとは限らない。またこれから米国の金利が上昇していった場合にも第1次所得収支の黒字を維持できるかどうかは定かではなく、ドルへの信認が揺らぐという危険性もある。

トランプ大統領から大幅な経常収支黒字の縮小を迫られなかったことに、日本国内では安堵の声が聞かれるが、長期的に考えると米ドルに対する信認が揺らぐことは日本にとっても大きなマイナスだ。トランプ政権の経済政策に対しては、米国第一を掲げて自国の利益ばかりを考えているという論調が多い。しかし、日本も自らの行動を省みる必要がある。米ドル基軸通貨体制が永久に続くわけではないが、当面はこの体制が安定することが世界経済全体にとって利益である。米国の経常収支赤字を縮小することは必要であり、そのためにどのようなメカニズムを働かせるべきなのか、米国にだけ責任を負わせることは日本にとっても得策ではないだろう。