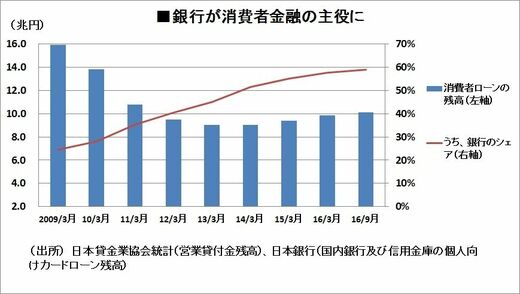

日本銀行のマイナス金利政策導入から1年。金融の超緩和策にもかかわらず企業の資金需要は伸び悩むが、そんななか、快進撃を続けている分野がある。消費者ローンである。担い手は、かつて"サラ金"と呼ばれた貸金業者ではなく銀行だ。日銀が異次元緩和を始めた2013年度以降、銀行はこの分野を毎年約10%のペースで伸ばしている。2016年12月末のカードローン残高は、日銀の異次元緩和前から50%増の6兆円に上る。

しかし、日本全体でみれば、雇用は好調だし、個人預金もこの10年間で100兆円も増えている。お金に困って消費者ローンに頼る人は減少していてもおかしくないはずだ。消費者ローンが伸び続ける背景には何があるのか。この成長は持続可能なのか。

怪しげな業者が表舞台から消えた代わりに

2000年代初頭、ダンサーやチワワを使ったキャッチーなCMや、街頭でのティッシュ配布などを武器に、貸金業者の消費者ローン残高は12兆円まで積み上がった。それが今は4.2兆円と、約3分の1に縮小した。貸金業者の数も12月末で1876社と、ピークだった1986年の4万7000社の25分の1まで減少した。

激減の背景には、2006年に貸金業法が大幅に厳格化されたことと、払い過ぎた利息の「過払い金返還請求」の急増がある。2000年代初頭には、東京郊外でロゴの色も形も大手消費者金融とそっくりの「クロミス」という看板を見かけた。ウェブ上に堂々と「真面目なヤミ金」と銘打った貸金業者もいたものだ。しかし、そのような怪しげな業者たちも過去のものとなった。

壊滅状態の貸金業者に代わって、低金利下での成長分野を探しあぐねていた銀行が台頭してきた。たとえば、三菱東京UFJ銀行のカードローン「バンクイック」は、前年同期比17.7%の高成長を記録しているし、ふくおかFGのカードローンも、26.1%の増加で上期最大の利益底上げ要因だった(いずれも2016年9月末)。