1/3 PAGES

2024年6月に上場したアストロスケールホールディングスは16年の「すごいベンチャー」に掲載。時価総額は上場時と同じ1400億円前後まで回復してきた (撮影:尾形文繁)

スタートアップのイグジット(出口戦略)は転換点を迎えている。

グロース市場見直しで出口戦略激変

東京証券取引所が「グロース市場の上場維持基準の見直し」を発表し、これまでの「上場10年後に時価総額40億円以上」から「上場5年後、時価総額100億円以上」に見直す方針を打ち出した。原則として2030年3月以降の決算から適用される。

生成AIの登場に加えて、資金調達の難しさ、イグジット環境の変化など……スタートアップをめぐる環境は大きく変化している。『週刊東洋経済』の恒例特集「すごいベンチャー」を連載化。連載の一覧はこちら

これまで時価総額が50億円未満といった小粒の上場も多くあったが、維持基準のハードルが上がったことで、スタートアップはIPO(新規株式公開)戦略の見直しを迫られている。

具体的には、未上場のフェーズでもっと成長させ、評価額(時価総額)をアップさせてから上場に臨むパターンと、M&Aで会社(または株式)を売却してイグジットするパターンに大別される。

とくに後者のM&Aは増加傾向にあり、フォースタートアップスのリポートによると、25年のスタートアップのM&A件数は過去最高の207件(前年比6件増)で、IPOの49件に対し4倍以上の差をつけているという。

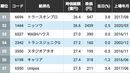

一方、上場したスタートアップは「その後」成長し、上場維持基準をクリアできる時価総額を確保しているのか?

東洋経済では毎年「すごいベンチャー100」という特集を組み、ユニークで成長性が期待されるスタートアップを100社選定し紹介している。今回はこれまで「すごいベンチャー」に取り上げた1000社のうち、現在も上場している63社を対象に、上場時(初値)の時価総額と直近の時価総額の状況をまとめた。

2/3 PAGES

この記事は有料会員限定です

残り 530文字