1/3 PAGES

2/3 PAGES

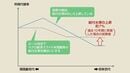

非正規雇用拡大の流れの中で、現在のパート労働者の約3割は、それで生活を成り立たせている「主たる生計維持者」である(厚生労働省調査)。この主たる生計維持者にとって厚生年金や健康保険の適用は「壁」どころか歓迎すべきことだ。なぜなら、これらの保険料は労使の折半負担で有利である。これが適用されないと、より負担の重い国民年金や国民健康保険に加入しなければならない。負担能力の低い非正規労働者の間で国民年金や国民健康保険の未納問題があることは周知のとおりだ。

これまで厚生年金や健康保険の適用は、週30時間以上働くパート労働者を対象としてきた。これが制度改正により2016年10月からは従業員501人以上の大企業に限り、週20時間、年収106万円以上のパート労働者に適用拡大となった。そして2016年末に国会で可決した年金制度改革法案には、労使合意などがあれば従業員500人以下の企業でも同様の適用拡大を行うことが盛り込まれている。言うまでもなく、こうした改革は、主たる生計維持者のパート労働者にとってメリットが大きい。

厚生年金・健康保険の適用拡大が有効

ところが、130万円や106万円をどうしても所得減をもたらす就業調整の壁ととらえてしまう層がある。ほかでもない、パート主婦だ。年収130万円以下の厚生年金非適用のパート主婦は、夫の厚生年金を通じて第3号被保険者となることができる。これは夫に扶養される配偶者として自分では保険料を払わず、将来基礎年金を受給できる制度だ。また第3号被保険者になると、医療保険でも夫の健康保険の扶養者扱いとなり、自分では保険料を払わずに給付を受けることができる。

この記事は有料会員限定です

残り 1359文字