また、「手数料0円」にはさらなるカラクリがある。これらの金融機関の料金体系をみると、加入時に国基連とは別に独自に手数料を徴収したり、DC資産の残高が一定水準(例:50万円)以上であることを要件とするなど、諸々の制約が課せられている。さらに、転職等によりDC資産を他の金融機関へ移換する際は、いわば「足抜け」のための手数料を別途徴収する場合が多い。このように、手数料無料を謳う金融機関ほど、他の目立たない局面で割高な手数料を徴収している。「無料」「0円」という宣伝文句だけで判断してしまうと、それこそ"安物買いの銭失い"になりかねない。

(2)長期積立投資では「信託報酬」が重要

とはいえ、「運営管理手数料は確実にかかるコストであり、安いに越したことはない」との反論もあろう。その主張自体は真っ当なものだが、それであれば、同じく"確実にかかるコスト"である「信託報酬」にも言及しなければ公平性を欠く。

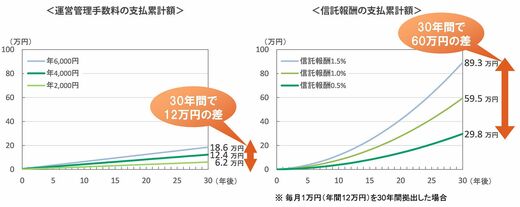

例として、毎月1万円(年額12万円)の積み立てを行う場合における、運営管理手数料と信託報酬の支払累計額を比較してみよう。運営管理手数料は、資産残高にかかわらず定額でかかるため、支払累計額の伸びも直線的(等差級数的)である。年6000円と年2000円の運営管理手数料の支払累計額は、30年間積み立てをした場合で約12万円の差が生じる。

一方、信託報酬は資産残高に比例してかかるため、積立期間が長くなるほど支払累計額は等比級数的に増加する。30年間積み立てをした場合、信託報酬の支払累計額は運営管理手数料の支払累計額よりも遥かに多くなるほか、年1.5%の信託報酬と年0.5%の信託報酬とでは、支払累計額で実に約60万円もの差が生じる。

運営管理手数料よりも信託報酬のインパクトが大きい

このように、60歳までの長期積立投資である個人型DCでは、運営管理手数料よりも信託報酬のインパクトのほうが遥かに大きい。また、信託報酬は資産残高に比例してかかるため、①掛金拠出額が高いほど、②加入期間が長くなるほど、さらには、③運用成績が良好なほど、その影響がボディブローのように効いてくる。いくら運営管理手数料を0円に節約したところで、信託報酬が割高ではそれこそ焼け石に水だ。運営管理手数料無料を謳う金融機関ほど、信託報酬を含めたトータルコストに目を向ける必要がある。