1/5 PAGES

2/5 PAGES

3/5 PAGES

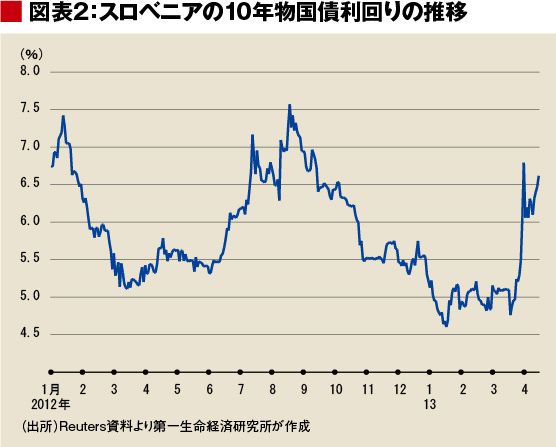

実は欧州ウォッチャーの間では、昨年の夏場頃にもスロベニアの危機が囁かれていた。ただ、欧州中央銀行(ECB)の新たな国債購入策(OMT)の発表で市場環境が改善し、スロベニアの危機は封じ込まれていた。だが、キプロス危機をきっかけに同じく銀行問題を抱えるスロベニアに再び焦点が当たっている。

景気悪化と銀行救済による財政悪化が懸念され、国債利回りやクレジット・デフォルト・スワップ(CDS)スプレッドに上昇圧力が及んでいる。

10年物国債利回りは4月12日に再び6%台後半に上昇し、救済が必要と目される7%台の危険水域に近づいている(図表2)。

新政権の手腕は未知数

欧州委員会が今年2月に公表した冬季経済見通しによれば、スロベニアの公的債務残高の対GDP比率は2012年末に53.7%、2013年末に59.5%と、90%近くに達するユーロ圏平均を大きく下回る。これはユーロ圏の中で、エストニア、ルクセンブルクに次いで3番目に低い水準だ。

だが、債務水準が低いのは危機発生前の財政状況が健全であったためで、近年は財政パフォーマンスの悪化が顕著だ。前述の欧州委員会の見通しによれば、財政収支の対GDP比率は2012年に▲4.4%、2013年に▲5.2%と赤字拡大が見込まれる。

巨額の不良債権処理で政府財政にさらなる悪化圧力が及ぶことは避けられないうえ、2008年の金融危機以降でみた実質GDPの累積下落率はユーロ圏でギリシャに次いで大きく、景気の冷え込みも財政悪化に拍車を掛けている。

4/5 PAGES

5/5 PAGES

{kind=link}