1/7 PAGES

2/7 PAGES

3/7 PAGES

4/7 PAGES

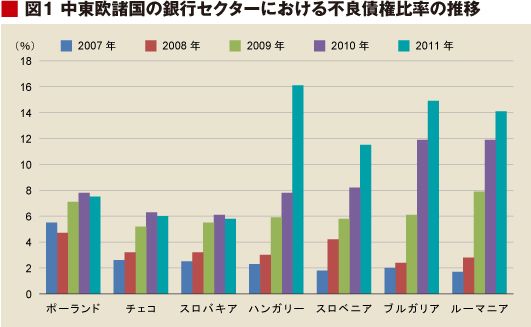

対照的にハンガリーの銀行は、危機が勃発した後に外貨建てローンの貸出金利がCDSプレミアムを超える程度の利子引き上げで新しい状況に対応した。この結果、ハンガリーの外貨建てローンの借り手は、フォリント安だけでなく、高い貸出金利による負担増も強いられた。

銀行のための行動規範導入(10年)のみが、ハンガリーの銀行に外貨調達のコストの変化を上回る負担を、顧客に負わせることを禁じた。一方、ポーランドでは不良債権比率の安定に、貸出残高の増加と経済成長も貢献したと言える。

ブルガリア、ルーマニアとハンガリーでは外貨建てローン貸出残高が総貸出残高に示す割合は、11年時点で60%と同様であった。ブルガリア、ルーマニアはユーロでの貸し出しが支配的であったのに対して、ハンガリーではスイスフランによる貸し出しが最も多かった。

ブルガリアはカレンシーボード制であり、従って為替レートがユーロ建てローンの返済に影響しなかった。しかしながら、ブルガリアの貸出残高は減少し、失業率が大幅に上昇したため、不良債権比率に負の影響を与えた。

また、ルーマニアでは失業率は緩やかに上昇し、貸し出しは増えたが、現地通貨の下落が毎月の返済額の上昇の引き金となり、焦げ付いた外貨建てローンが不良債権比率を増やす一方、不良債権比率は毎年悪化していると言える(上図表)。

5/7 PAGES

6/7 PAGES

7/7 PAGES