ケース7◆30代後半【35歳・女・既婚・共働き】

半年後に第一子を出産予定

半年後に初めての子どもを出産予定という35歳の女性。本人はOLで年収420万円。夫も会社員で500万円の年収がある。賃貸住宅に住み、家賃の支払いは月16万円。貯蓄も1000万円あり、これを頭金にしてマンションを購入したいと考えている(予算4000万円)。ライフプランニングはしっかりやっており、毎月18万円を貯蓄に回している。子どもは小学校から私立に通わせたいという。保険については「徹底的に調べたい。安いほうがよい」という考えだ。

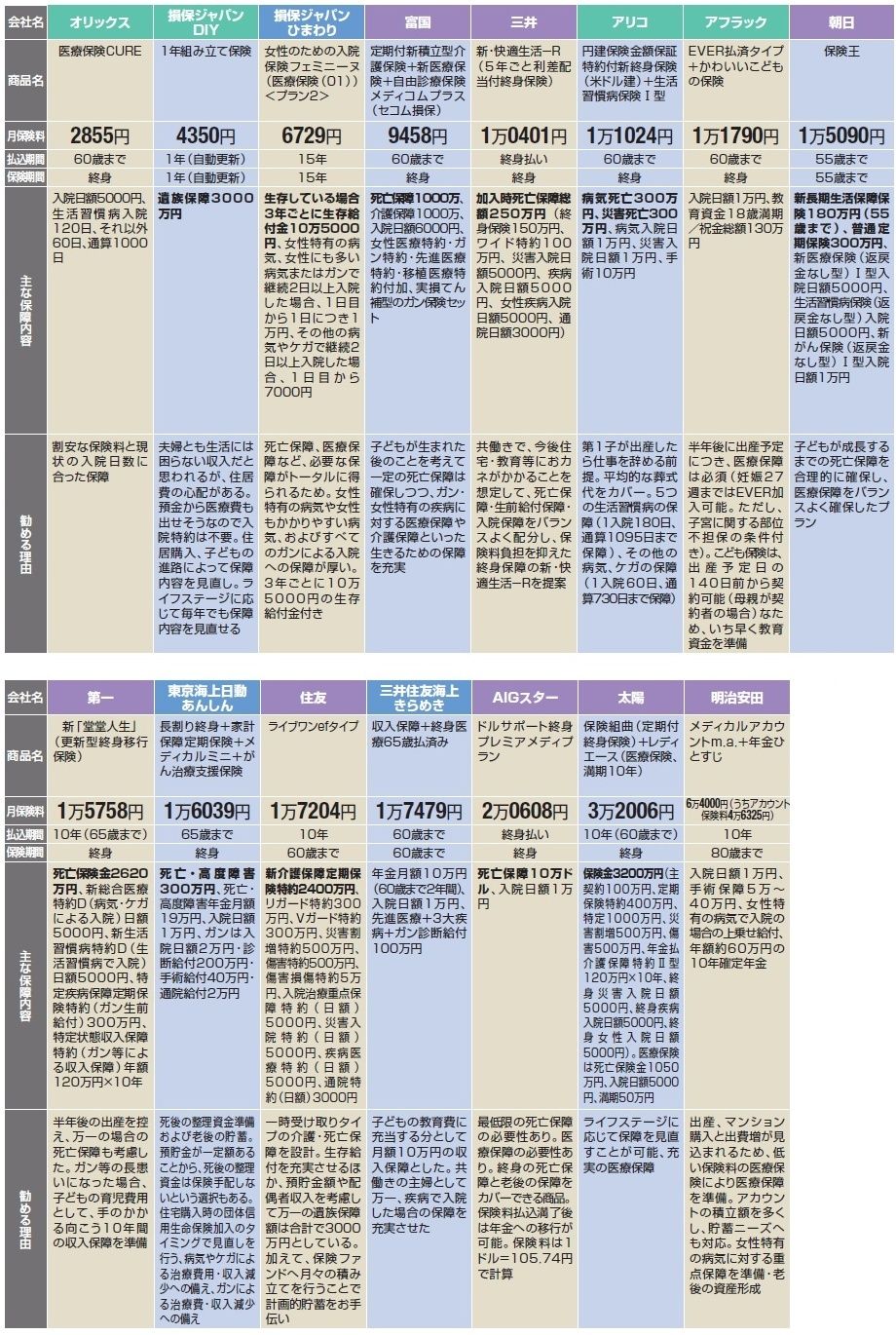

最も保険料の高い提案をしたのは明治安田の6万4000円。医療タイプの保険と個人年金の組み合わせだ。ただし、うち4万6325円は当初は保険としては使われず、自分の保険口座に積み立てられる「アカウント保険料」である。所定の利率がつくので、「アカウントへの積み立て額を多くし、貯蓄ニーズにも対応」(明治安田)を狙うという。さらに年額約60万円の個人年金も組み合わせることで、老後資金ニーズにも対応している。

一方、太陽は死亡保険金額3200万円の定期付終身保険に医療保険も組み合わせた。医療保険にも死亡保障1050万円がついており、両方を合わせると死亡保障額は4000万円を超える。「充実の医療保障」(太陽)が勧める理由だが、死亡保障額も非常に充実している。第一の「堂々人生」も死亡保険金2620万円。「半年後の出産を控え、万一の場合の死亡保障も考慮した」と言う。三井住友海上きらめきは、これから生まれる「子どもの教育費に充当する分」として年金月額10万円の収入保障保険に医療保険の組み合わせだ。

一方で、アフラックは入院日額1万円の医療保険に、祝金総額130万円の子ども保険を組み合わせた。「半年後出産なら医療保障は必須。妊娠27週目までは加入可能」(アフラック)。また、「子ども保険は出産予定日の140日前から契約可能」(同)。どうやら半年前というのは医療保険と子ども保険に同時に加入できる絶好のタイミングのようだ。

各社とも半年後の出産を意識しての提案内容だが、フィナンシャルプランナーの塚野玲子氏は「一定期間子宮に関する入院手術は保障の対象から外され、今回の出産は保障対象外になる」と言う。妊娠4カ月でも加入でき今回の出産も保障対象になる保険として、塚野氏は「コープ共済のたすけあい(妊娠中に異常がある場合などは除く)とソニー生命の総合医療保険(妊娠中の加入は妊娠28週まで。妊娠中に異常がある場合などは除く)」を挙げている。

FPの和泉昭子氏は「出産前ということを考えると医療保障があると安心だが、貯蓄が1000万円あるので、必須ではない」と言い切る。また、死亡保障についても「妻の死亡保障は、夫婦の価値観や家計が妻の経済力にどれくらい依存しているかによって、必要度も設定額も大きく異なる。一般的に一家の大黒柱でないかぎり、妻には大きな保障をつけないケースが多い」。

ただし、「このケースでは夫婦の年収差が小さいこと、幼いうちは子どものケアをするコストがかかることなどから、期間15年くらい、保障額1000万円程度の逓減タイプの保障をつけておくと安心」として、和泉氏は「三井住友海上きらめきの収入保障プランが手軽でよい」とアドバイスする。ただ「同社の提案は25年だが、期間短縮できるならもっと短くてよい。終身医療は高いのでパス」と言う。

FPの三輪鉄郎氏は「安いほうがいいという保険料の希望を勘案すると、富国の提案が比較的バランスがよい」という見方だ。また、塚野氏は「自分で調べることが苦にならない方は、死亡保障については、保険料が割安な損保ジャパンDIYの商品で毎年必要保障額を確認して、必要な分だけ加入する方法が適している」と言う。妊娠中という特別な条件下にあるだけに、何を目的に保険を選ぶのかを、まず明確にする必要がありそうだ。

■各社のお勧めプラン(画像をクリックすると拡大表示します)