ケース6◆30代前半【32歳・男・既婚・子ども2人】

ハワイ旅行が年中行事、出費が痛い

32歳の会社員。年収は580万円で妻は専業主婦。4歳と0歳の子どもがいる。一戸建てを購入したばかりで、住宅ローン返済額は月13万円。完済は35年も先の話だ。にもかかわらず、大きな出費が多い。2~3年後に車を購入したいと考えており、しかも、毎年の家族でのハワイ旅行は恒例行事だ。預貯金は300万円あり、毎月4万円ずつ貯金している。保険はシンプルなものを希望しており、月2万円くらいなら払ってもよいと思っている。ちなみに喫煙歴はない。

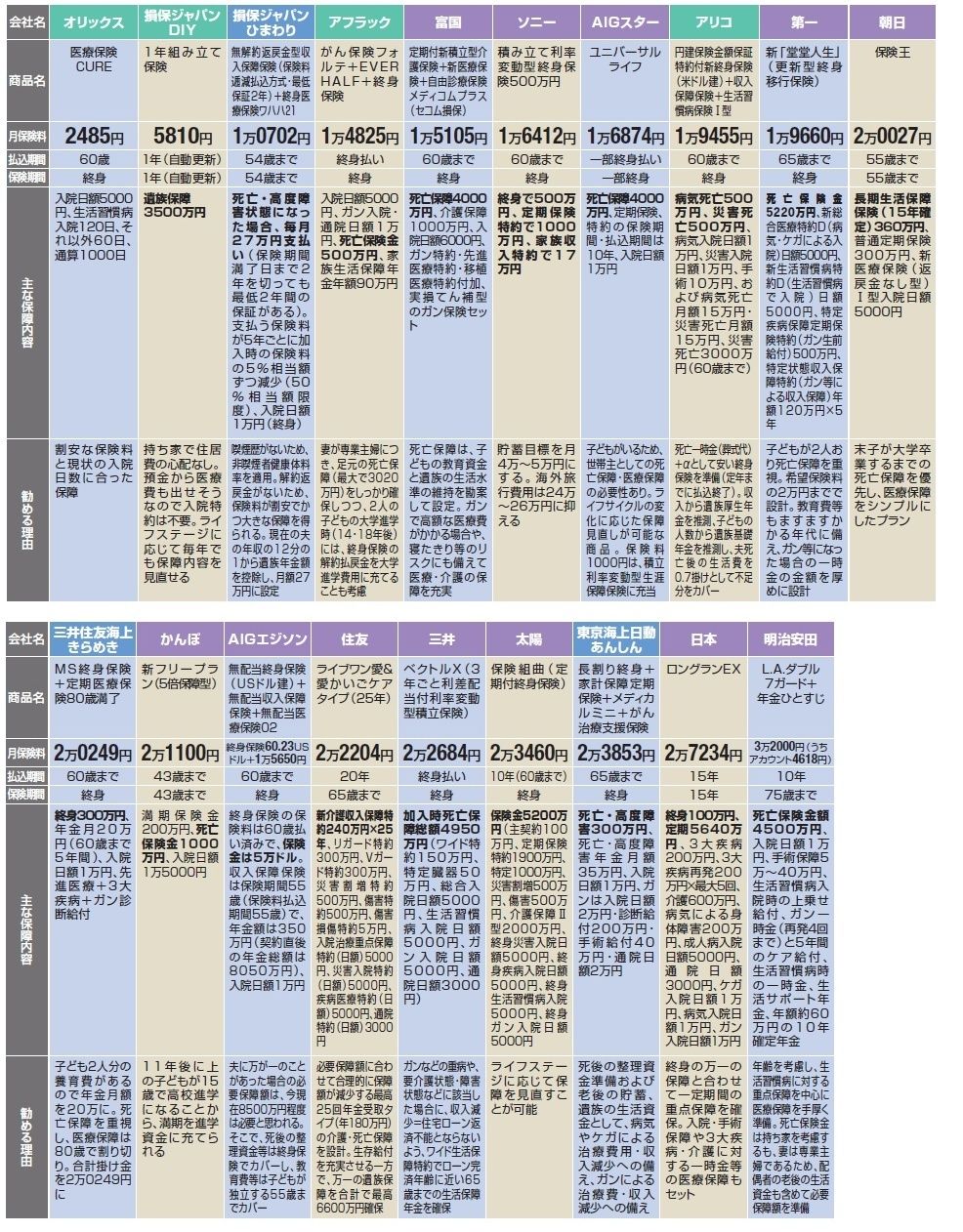

保険料2万円という条件が利いたのか、各社のプランはほぼ2万円の掛け金で足並みがそろった。保障内容も妻と子ども2人という家族構成のためか、高額な死亡保障を提案する生保が多い。最も高額の死亡保障を提案したのは日本生命の終身・定期合わせて5740万円。その後は第一の5220万円、太陽の5200万円と続く。

このケースでは、必要保障額はいったいいくらなのか。フィナンシャルプランナー各氏の間でも見方が分かれた。塚野玲子氏は「死亡不足額は約6300万円」と試算している。「会社から受けられる保障(死亡弔慰金等)を確認して差し引き、その金額を生命保険でカバーすべき」。ただ、「現預金額に対しおカネのかかるライフイベントの予定が盛りだくさんで、預金額が今後減ってしまう可能性も否めないので、保険料は極力少なくし、貯蓄を増やすことで家計のリスク対応力を高めることも大切」とアドバイスする。

一方、「必要死亡保障額は3000万~4000万円が目安」と言うのは三輪鉄郎氏。「子どもが成長するに従い必要な保障額は年々減っていく。専業主婦家庭は、末子誕生時の必要死亡保障額が高額になるだけに、保障額が逓減していく収入保障保険などは、保険料を抑えることによる家計改善効果も大きく、合理的な保険といえる」。

三輪氏、塚野氏、そして和泉昭子氏が一致して勧めるのが損保ジャパンひまわり。「収入保障保険で末子の大学卒業までを保険期間とするなど、父親としての�責任時代�の死亡保障を保険料を抑えて用意するという目的がハッキリしていてよい」(三輪氏)。「子どもの成長に伴って保険金額が減っていく保障必要性の理にかなっている。保険料は非喫煙者健康体料率が適用され割安になる」(塚野氏)。

和泉氏は損保ジャパンひまわりに加えて、アフラックのガン保険、医療保険、終身保険の組み合わせも勧めている。「終身保険の解約返戻金を教育費の補・に回すところまで考慮しているのはよくできている」。ちなみに、同じシンプルな保険でも、かんぽの提案(死亡保険金1000万円)については、「加入限度があるのでプランが作れないのが理由と思われるが、専業主婦と子ども2人の家庭には保障額が少なすぎる。教育費を貯めるのが目的であれば、学資保険か普通養老保険のほうがシンプル」と言う。

ところで、今回のケースは全20ケースの中で唯一、回答会社から「物言い」がついた。「こんなに出費が多い生活では、家計が破綻する」と言い切ったのはソニーである。どうやら毎年のハワイ旅行による出費がネックのようだ。

「生活を相当切り詰めて、家計を立て直さないと保険の提案はできない」というわけで、毎月の貯蓄額を4万~5万円と若干アップ、ハワイ旅行をやめて、旅行の予算は年24万~26万円に縮小したうえで、あらためて終身保障500万円に定期保険特約1000万円と家族収入特約月額17万円を加えたプランを提案してきた。ライフプランニングを通じて、加入者の生活設計がよりよい方向に改善されるのなら、対面型営業を行う販売員冥利に尽きるといえるだろう。

■各社のお勧めプラン(画像をクリックすると拡大表示します)