ケース8◆30代後半【38歳・男・既婚・共働き】

お受験家庭、息子が私立に通います

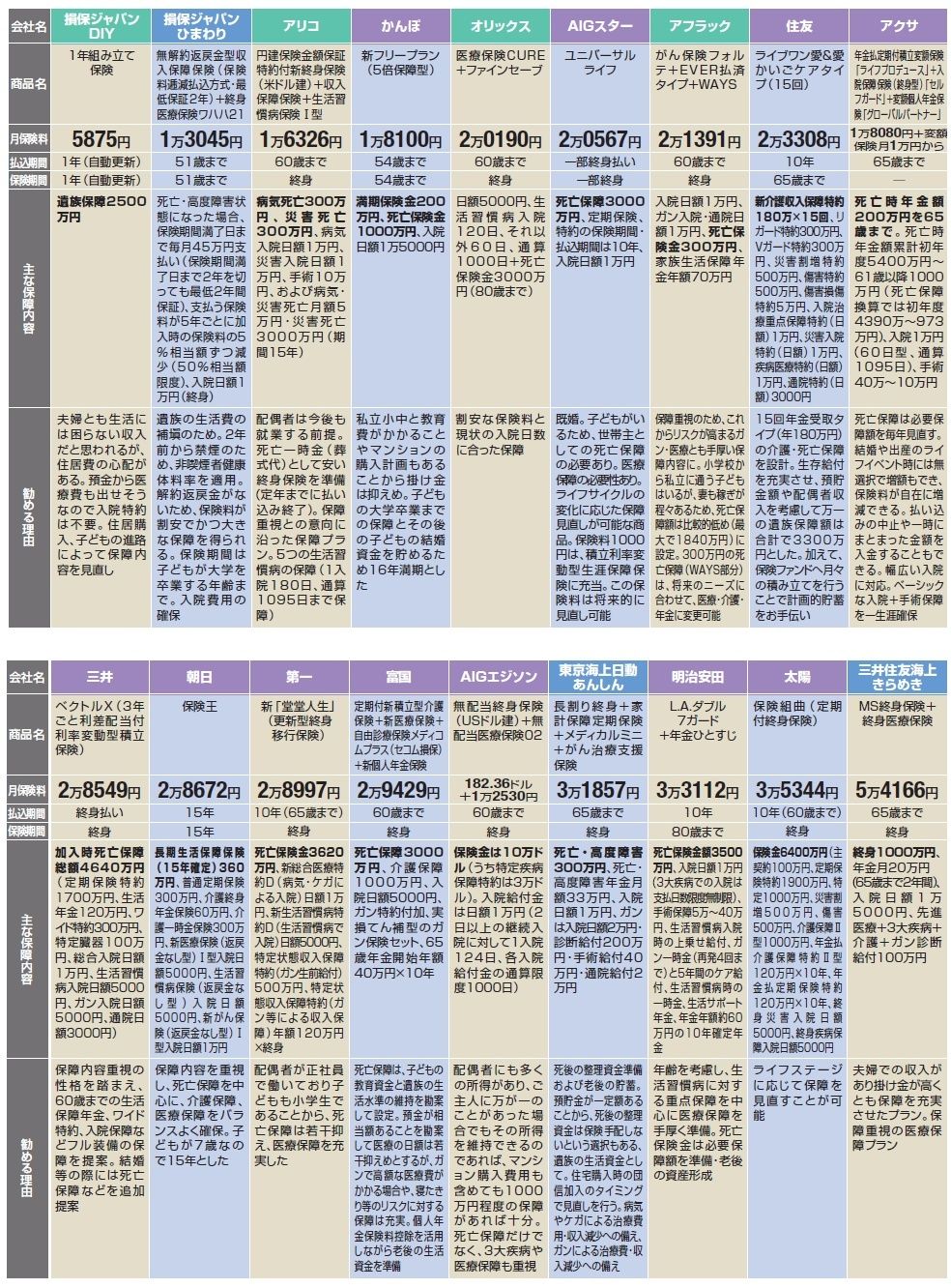

今年4月に私立小学校に入学した長男を抱える38歳男性会社員。年収は650万円。共働きで妻の年収は610万円だ。賃貸住宅暮らしで家賃は月15万円。子どもの成長もあり、間取りの広いマンション(予算は4500万円程度)を購入したいと思っている。毎月20万円を貯蓄しており預貯金は1300万円あるが、マンションの頭金で一気に減りそう。長男は中学も私立に通わせたい意向で出費はかさむ一方だ。しかし、保険については掛け金の安さよりも保障内容を重視したい。「気になることは徹底的に調べる」という性格の持ち主だ。

保障重視という意向があってか、各社の提案も一段と力が入った。死亡保障額は太陽の6400万円を筆頭に、三井の4640万円、第一の3620万円、明治安田の3500万円など大型保障の提案が目立つ。ほかのモデルケースでは医療単品の提案が多いオリックスも、死亡保険金3000万円を追加した提案をしている。

また、51歳時まで毎月45万円(年540万円)を支払う損保ジャパンひまわり、15年確定で360万円の生活保障保険を提案する朝日や65歳まで年額200万円の死亡時年金を保障するアクサのように収入保障を充実させたプランも目立つ。

かんぽの提案は死亡保険金1000万円のプラン。「私立小中と教育費がかかることやマンションの購入計画があることから掛け金を抑えめにした」(同社)が、提案内容も他社の提案と比べて抑えめに見える。はたしてフィナンシャルプランナー各氏はどう考えるか。

「共働き家庭で、小学1年生の子どもが1人で、小学校から私立の場合、夫の必要死亡保障額は3000万円程度が目安」と三輪鉄郎氏は言う。ただ、「死亡保険金を一括で受け取るプランは保険料が高くなるので、保障額が逓減していく収入保障保険などで、保険料を抑えたい」。

一方で、塚野玲子氏は「死亡保障の不足額は5500万円」と見積もる。「会社から受けられる保障(死亡弔慰金等)を確認して差し引き、その金額を生命保険でカバーする必要がある」。なお、住宅を購入し団体信用生命保険に加入する場合には、住宅費の分だけ、必要保障額は少なくなる。

塚野氏は「損保ジャパンひまわりの収入保障保険は、保障額の設定、保険料、特定疾病で払い込み不要になる特約の付加、非喫煙者健康体料率の適用などの点から最も合理的」と見ている。医療保障については「生活習慣病が心配なら、保険料が割安という点でアクサのセルフガードとオリックスが、選択肢に挙げられる」と言う。

三輪氏のお勧めプランも「保険料が抑えられている」という理由で損保ジャパンひまわり。また、医療保険部分については、「オリックスを活用して、死亡保障期間を80歳までから15年間に短縮すると、さらに8000円ほど保険料が抑えられる」とアドバイスする。さらに「自宅購入を機に(団体信用生命保険を活用すれば)必要保障額が減額できる」として、死亡保障部分について損保ジャパンDIYの1年組み立て保険を使うことも提案する。この人の性格であれば、こまめに見直していくというのも確かに一案だろう。

■各社のお勧めプラン(画像をクリックすると拡大表示します)