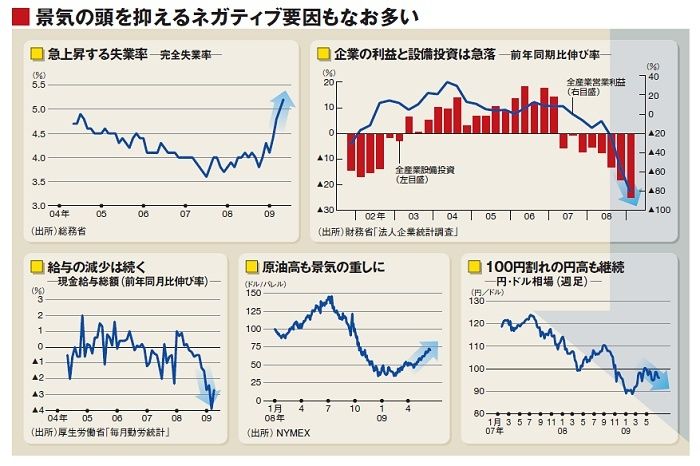

そうなると、企業も売り上げ急回復は見込み薄。設備と雇用の“二つの過剰”が重荷になる。09年1~3月期の法人企業統計を基に全産業ベースの損益分岐点比率をはじくと約93%(原数値を使用)。7%の減収で利益が吹き飛ぶ計算だ。

増収が難しいのであれば、固定費削減の手綱をさらに引き締めざるをえない。減価償却費減らしへ設備投資を抑制。その結果、日本経済回復の足取りはどうしても重くなる。

固定費圧縮の矛先は、大宗を占める人件費にも向けられる。いきおい、雇用は長期低迷の危機に瀕する。失業率はすでに5%台へ乗せており、10年には6%台に悪化するとの予測もある。

雇用状況改善の見通しが立たない北海道では、5月の有効求人倍率が0・31倍と10年ぶりの低水準へ落ち込んだ。地元の商工会議所は定額給付金の北海道内への還流を狙い、“道産酒”の拡販などに取り組むが、「雇用環境はあまりにも厳しい」(財界首脳)との声が漏れる。

消費者行動も“生活防衛”の色合いが濃くなりそうだ。定額給付金による消費喚起などは“需要の先食い”に終わり、財布のひもが固くなる可能性もあろう。

09年度補正予算の本格執行のタイミングなどを踏まえれば、国内景気が年内に「二番底」を探るシナリオはやや後退した。問題はカンフル剤の効き目が切れたときだ。緩やかな「U」字型回復には至らず、「逆J」字型で終わってしまうリスクも排除しきれない。

10年以降の景気息切れ懸念を背景に、09年度2次補正予算が俎上に載るとの観測もある。「09年中の失業率の大幅改善はなく当面、積極財政路線を踏襲するだろう」。大和証券SMBCの末澤豪謙チーフストラテジストは、年内に1・8%までの長期金利上昇を見込む。

UBS証券ウェルス・マネジメント部エコノミストのブライアン・ローズ氏は、政策が近視眼的発想に陥るのを危惧する。「四半期ごとのGDP公表などやめればいい……」。大規模な景気刺激策は財政リスクプレミアム拡大と背中合わせだ。

(週刊東洋経済 撮影:代友尋)