1/3 PAGES

2/3 PAGES

3/3 PAGES

新日鉄住金の太田副社長(左)は、中国の現状にかつての日本の姿を重ねる(撮影:今井康一)

新日鉄住金の太田克彦副社長は「従来にない踏み込み。日本がかつて能力過剰に対応したときの政策に近い」と指摘する。

実際、中国の鉄鋼メーカーも大半が赤字にあえぐ。こうした状況に耐えかねたのか、民営最大手の江蘇沙鋼集団は2016年の生産販売を2割強カットする方針を打ち出した。

他方、経済協力開発機構(OECD)の鉄鋼委員会は今春にハイレベル会合を開き、中国の過剰生産への対応策を協議する見通し。こうした情勢の変化を受け、アジアの鋼材市況は年明け以降、反発の兆しを見せている。

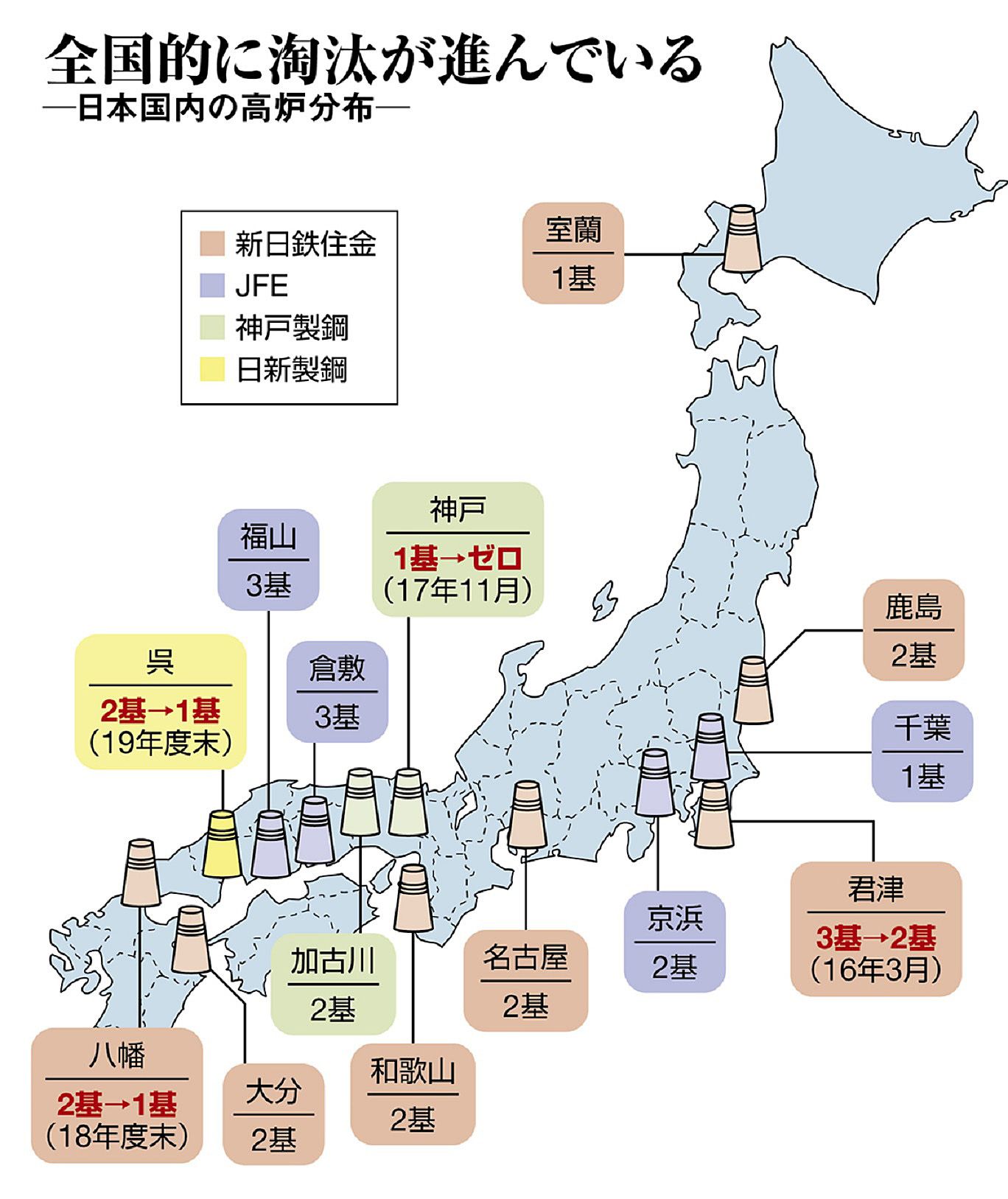

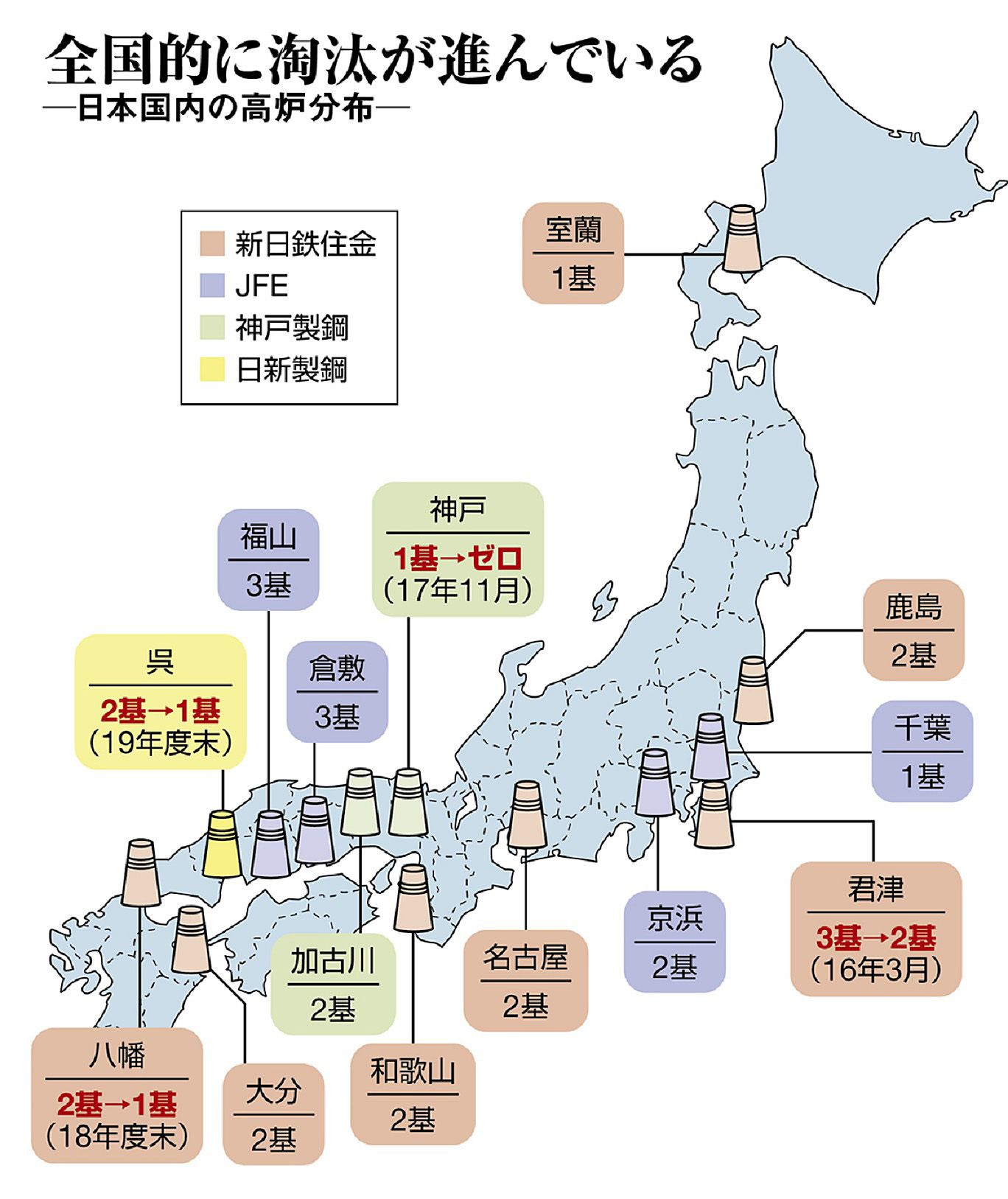

構造調整には10年を要する

ただ、楽観はできない。新日鉄住金の太田副社長は「市況が少しよくなれば増産する会社も出てくる。しばらくは底値圏で推移する」と読む。

中国の内需に対する過剰能力は4億トン超ともいわれ、構造調整には10年近くかかるとの見方が多い。今後も厳しい環境を前提に、経営を考えざるをえないのが実情だ。

そうなると、日本国内でも、さらに業界再編が進む可能性は十分ある。2012年の新日鉄住金誕生や今回の日新製鋼買収がそうであるように、高炉の集約は2社が一緒になってこそ進む。

JFE幹部は「自社でのコスト競争力強化が先。再編ありきではない」と言うものの、可能性は否定しない。神戸製鋼所にしても、今期は3期ぶりの赤字転落で、追加の対策が不可避だ。

新たな“鉄冷え”の時代に突入した今、経営判断の巧拙が将来の大きな差につながることになりそうだ。

(「週刊東洋経済」2016年2月20日号<15日発売>「核心リポート03」を転載)

{kind=link}