この先に障害があるとすれば、公正取引委員会かもしれない。新日鉄住金と日新製鋼のステンレス生産量を合算すると、国内シェアは6割近くになるためだ。

とはいえ、中韓勢の台頭により、今や日本全体の生産量は世界の10分の1に満たない。国内シェアだけでなく、グローバルでの競争環境の変化が、公取の判断のポイントとなろう。

なぜ今、再編戦略を加速するのか

むしろ、より注目すべきなのは、新日鉄住金がここに来て再編戦略を加速した背景だ。報道陣に「なぜ今なのか」と問われた進藤孝生社長は、「世界の需給環境が悪化する中で勝ち残るため」と答えた。

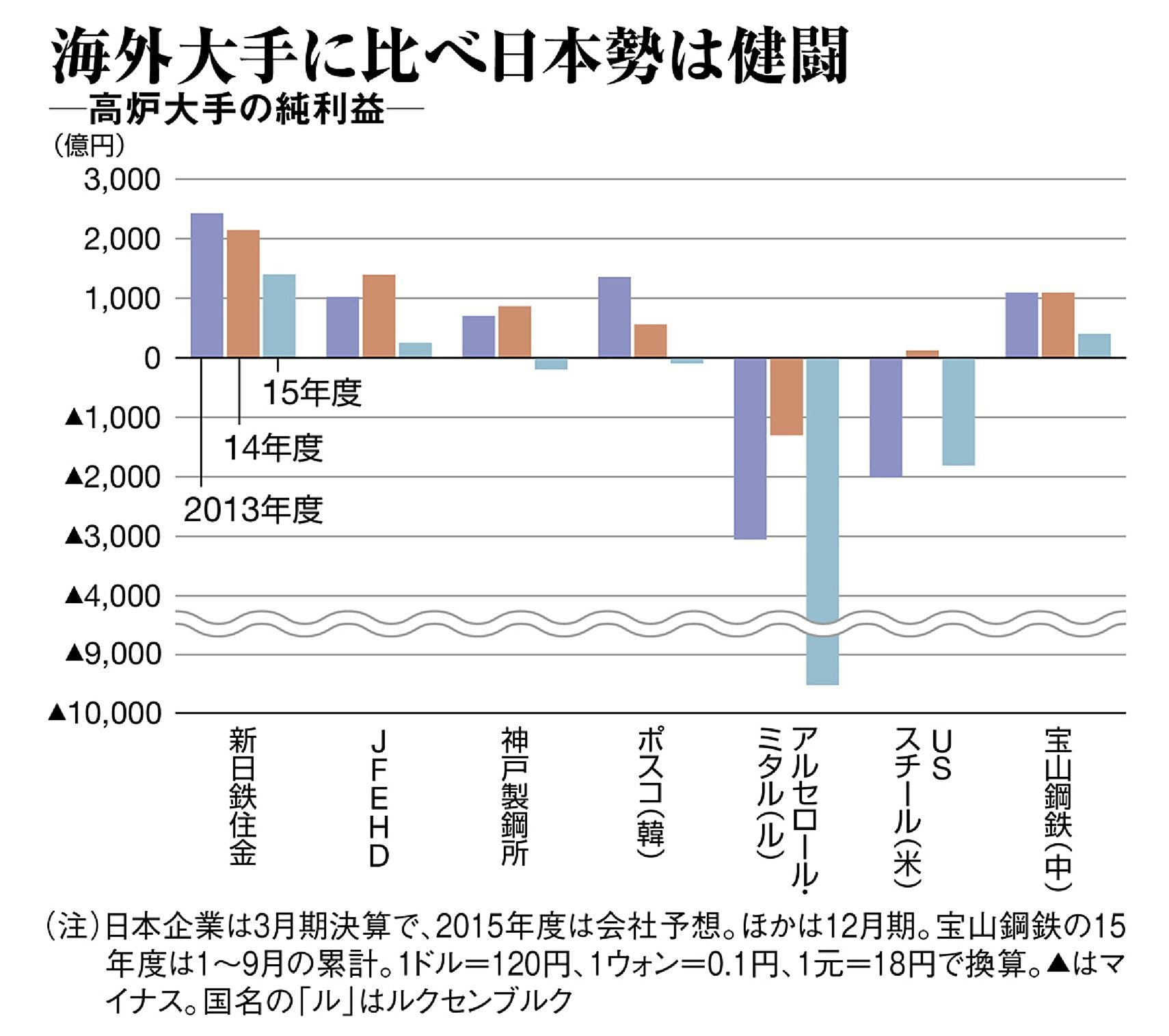

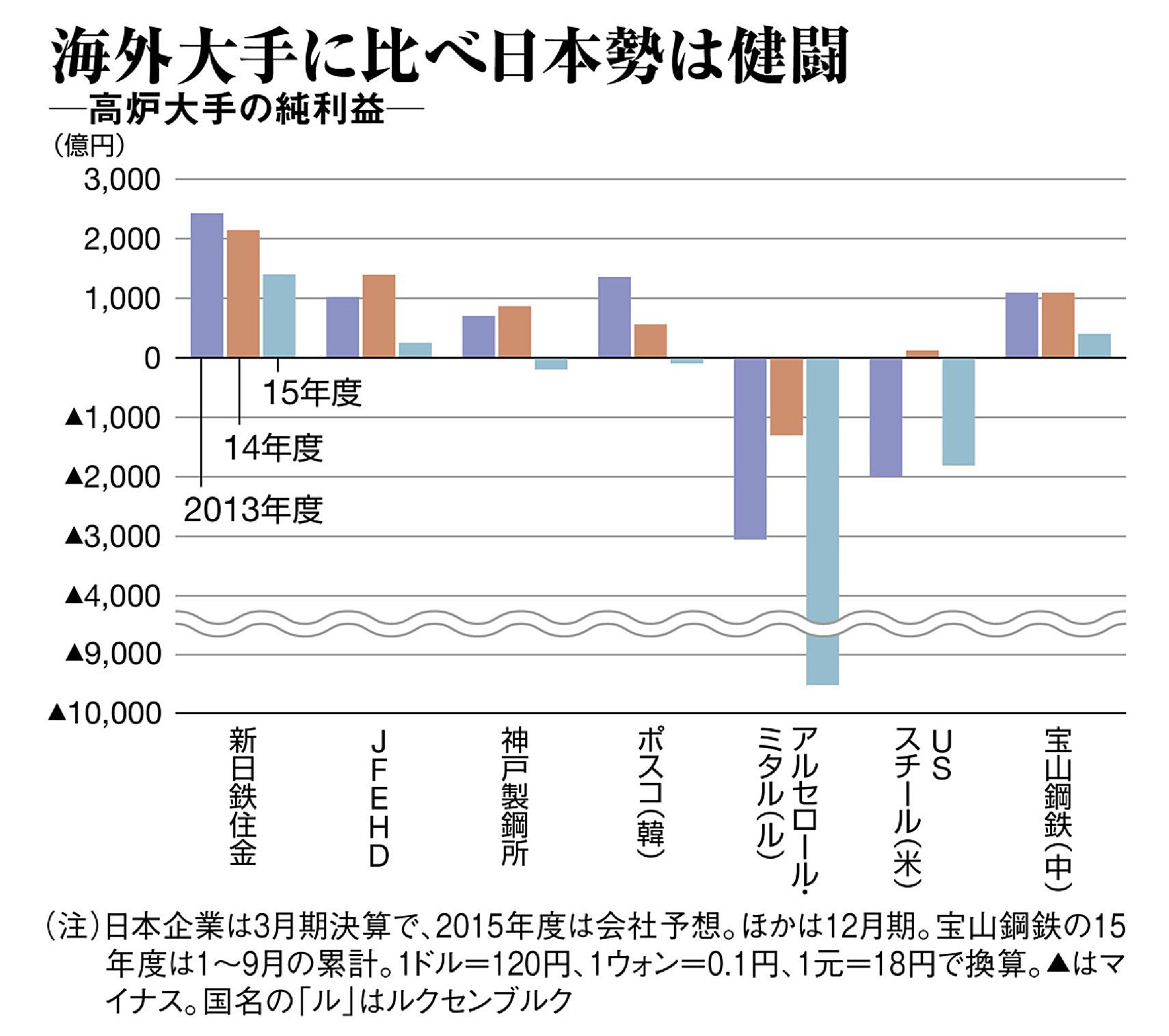

震源地は、今や世界粗鋼生産の5割を占める中国。内需が減退し、余った鋼材が安値で大量に輸出されている。2015年の中国の鋼材輸出は1億1240万トンと、日本全体の生産量を上回った。この中国の輸出が昨年来、アジアなどで鋼材価格の急落を招き、日本企業も未曾有の輸出採算悪化に直面している。

加えて原油安により、利益率の高い油井管用シームレス鋼管の需要が減少。鉄鉱石や石炭、ニッケルの価格下落で、原料の在庫評価損や鉱山権益の減損も膨らむ。

それでも日本企業はまだ軽傷のほうだ。世界最大手のアルセロール・ミタルは2015年度、約9500億円の巨額最終赤字に沈んだ。赤字は4期連続となる。

彼我の差について、UBS証券の山口氏は解説する。

「海外大手は、中国バブルに乗って鉱山や工場に多額の投資をしたが、結局うまくいかず、今は株主や債権者から売却を迫られている。その点、日本企業は1980年代以降に海外でのM&Aで失敗したことに懲りて、バブルに浮かれなかった分、比較的好財務を維持できている」。

中国発の「鋼材デフレ」はどこまで続くのか。業界で注目されているのが、1月下旬に中国の国務院(内閣に相当)が鉄鋼の年産能力を1億トン以上減らす方針を打ち出したことだ。設備の削減や人員の再配置に対し、中央政府が補助金なども支給する。

{kind=link}